أنواع القوائم المالية

القوائم المالية

القوائم المالية هي ملخص لأثر العمليات المالية التي حدثت في المؤسسة خلال السنة المالية وينظر إليها بوصفها المخرج النهائي للنظام المحاسبي والوسيلة الفاعلة لتوصيل المعلومات إلى الجهات ذات العلاقة التي تُعنى بتقييم أداء المؤسسة واتخاذ القرارات المالية وتتمثل القوائم المالية في:

| قائمة الدخل | قائمة حقوق الملكية | قائمة المركز المالي (الميزانيةالعمومية) |

وتعد القوائم المالية بناءً على الأرصدة المدونة في ميزان المراجعة فبعد إعداد الميزان :

- تنقل أرصدة حسابات المصروفات والإيرادات إلى قائمة الدخل

- وتنقل خلاصة (نتيجة) قائمة الدخل من ربح أو خسارة إلى قائمة المركز المالي تحت بند حقوق الملكية

- وتنقل أرصدة الأصول والالتزامات وحقوق الملكية إلى قائمة المركز المالي.

أولاً: قائمة الدخل

لكي تتبين المؤسسة نتائج أعمالها من ربح أو خسارة يتعين عليها إعداد قائمة الدخل خاصتها خلال المدة الزمنية المحددة التي تقارن فيها الإيرادات بالمصروفات

مفهوم قائمة الدخل

قائمة الدخل(Income Statement): قائمة تبين وضع المؤسسة النهائي من حيث الربح والخسارة وذلك بمقابلة الإيرادات بالمصروفات المرتبطة بها خلال السنة أو المدة المحاسبية.

إن زيادة الايرادات عن المصروفات يؤدي إلى تحقيق ربح.

إن زيادة المصروفات عن الإيرادات يؤدي إلى خسارة

تتكون قائمة الدخل من جزأين رئيسين هما: الإيرادات والمصروفات

- الإيرادات: ما يدخل المؤسسة (نتيجة بيع سلعة أو تقديم خدمة)

- المصروفات: ما يخرج من المؤسسة (نتيجة شراء سلعة أو خدمة) بما في ذلك التكاليف والنفقات

تعد قائمة الدخل في صورة تقرير يبدأ بالإيرادات ثم يطرح منها المصروفات لتقرير ما آلت إليه أعمال المؤسسة من ربح أو خسارة والجدول (2-12) يمثل نموذجًا مقترحًا لقائمة دخل في صورة تقرير لمؤسسة الصفوة

|

مؤسسة الصفوة قائمة الدخل للسنة المنتهية في 31/12/2017 |

||

|

|

|

الإيرادات: |

|

|

10000 |

إيرادات الاستشارات الهندسية |

|

|

3000 |

الإيرادات الأخرى |

|

13000 |

|

إجمالي الإيرادات |

|

|

|

|

|

|

|

المصروفات: |

|

|

1500 |

مصروفات الرواتب |

|

|

900 |

مصروفات الإيجار |

|

|

300 |

مصروف الكهرباء |

|

|

100 |

مصروف المياه |

|

2800 |

|

إجمالي المصروفات |

|

10200 |

|

صافي الربح |

إعداد قائمة الدخل

عزيزي الطالب سيساعدك هذا النشاط على إعداد قائمة الدخل

أولا: اطلع على ورقة العمل (2-2) ، ثم أجب عن أسئلة ورقة العمل

|

ورقة العمل (2-2) حققت مؤسسة المسيرة إيرادًا من بيع أصول المؤسسة مقداره 25000 دينار، وقد أودع كاملاً في الصندوق وحققت أيضًا إيرادًا من استشارات فنية قدمت لجهات خارجية مقداره 5000 دينار وذلك ضمن السنة المالية 2017 وكانت مصروفات المؤسسة على النحو الآتي: مصروف أجور العمال: 8000 دينار ، مصروف الكهرباء: 1500 دينار،مصروف أجور التوزيع والنقل: 1200 دينار مسحوبات شخصية 10000 دينار بشيك. المطلوب

|

ثانيًا: اطلع على الجدول (2-13) الذي يُمثل ميزان المراجعة بالأرصدة لمؤسسة الشرق للخدمات الاستشارية الهندسية، ثم أعدّ قائمة دخل تشمل الإيرادات والمصروفات.

ميزان المراجعة بالأرصدة

|

الرصيد المدين |

الرصيد الدائن |

اسم الحساب |

|

65000 |

|

البنك |

|

10000 |

|

مسحوبات شخصية |

|

|

1200000 |

رأس المال |

|

25000 |

|

الصندوق |

|

|

85000 |

أوراق الدفع |

|

35000 |

|

المدينون |

|

15000 |

|

أوراق القبض |

|

|

950000 |

القروض الطويلة الأجل |

|

450000 |

|

الأراضي |

|

120000 |

|

المصروفات الخدمية والتسويقية |

|

650000 |

|

المباني |

|

800000 |

|

الآلات والمعدات |

|

|

120000 |

الدائنون |

|

140000 |

|

الأثاث |

|

250000 |

|

براءة الاختراع |

|

300000 |

|

شهرة المحل |

|

250000 |

|

المصروفات الادارية والعمومية |

|

|

755000 |

إيرادات الاستشارات الهندسية |

|

3110000 |

3110000 |

الإجمالي |

الجدول (2-13) ميزان المراجعة بالأرصدة لمؤسسة الشرق للخدمات الاستشارية الهندسية

عزيزي الطالب قارن ما توصلت إليه بالإجابات الآتية:

إجابات ورقة العمل (2-2)

|

مؤسسة المسيرة قائمة الدخل للسنة المنتهية في 31/12/2017 |

||

|

|

|

الإيرادات: |

|

|

25000 |

إيرادات بيع أحد أصول المؤسسة |

|

|

5000 |

إيرادات الاستشارات الفنية |

|

30000 |

|

إجمالي الإيرادات |

|

|

|

|

|

|

|

المصروفات: |

|

|

8000 |

مصروف أجور العمال |

|

|

1500 |

مصروفات الكهرباء |

|

|

1200 |

مصروف أجور التوزيع والنقل |

|

|

|

|

|

|

|

|

|

10700 |

|

إجمالي المصروفات |

|

19300 |

|

صافي الربح |

لاحظ أن

قائمة الدخل تتضمن كلاً من الإيرادات والمصروفات ويمكن الحصول عليها من ميزان المراجعة: أما قائمة الدخل لمثالنا السابق (مؤسسة الشرق) فيمثلها الجدول (2-15)

|

قائمة الدخل للسنة المنتهية في 31/12/2017 |

||

|

|

|

الإيرادات: |

|

|

755000 |

إيرادات الاستشارات الهندسية |

|

755000 |

|

إجمالي الإيرادات |

|

|

|

المصروفات: |

|

|

120000 |

المصروفات الخدمية والتسويقية |

|

|

250000 |

المصروفات الإدارية والعمومية |

|

370000 |

|

إجمالي المصروفات |

|

|

|

|

|

385000 |

|

صافي الربح |

الجدول (2-15) قائمة الدخل لمؤسسة الشرق للخدمات الاستشارية الهندسية

ثانيًا: قائمة حقوق الملكية

هي قائمة أو تقرير يبين مركز المؤسسة المالي من حيث موجوداتها والتزاماتها تجاه الآخرين فضلاً عن بيان حقوق ملاكها في لحظة معينة.

تعرفنا سابقًا أن قائمة الدخل تزودنا بقيمة صافي الربح أو الخسارة التي تنشأ عن مجموع العمليات المالية في المؤسسة وهذا يعني أن الخسائر ستخصم من أرصدة ملاك المؤسسة وأن الأرباح ستضاف إليها لضمان حقوقهم الملكية وعليه فإنه يلزم إعداد قائمة حقوق الملكية التي توضح المعلومات المالية التي أدت إلى تغير حقوق أصحاب المؤسسة خلال مدة زمنية معينة حيث تزداد حقوق الملكية بزيادة رأس المال أو زيادة الأرباح وتقل بتخفيض رأس المال أو نقصانه أو بزيادة الخسائر أو بزيادة المسحوبات الشخصية لأصحاب المؤسسة.

المسحوبات الشخصية هي حسابات مدينة بطبيعتها وهي تظهر في قائمة المركز المالي تحت بند رأس المال ذلك أن هذه المسحوبات تخصم من حساب رأس المال ثم يجمع صافي الربح أو يخصم صافي الخسارة من حساب رأس المال وهذا يتضمن قائمة حقوق الملكية البيانات الآتية:

- حساب رأس المال في بداية المدة المالية

- المسحوبات الشخصية خلال المدة المالية

- صافي الربح أو الخسارة خلال المدة المالية

- حساب رأس المال في نهاية المدة المالية (صىافي حقوق الملكية)

مثال

يمثل الجدول (2-16) قائمة الدخل لمؤسسة حسين للخدمات الاستشارية

|

مؤسسة حسين للخدمات الاستشارية قائمة الدخل للسنة المنتهية في 31/12/2017 |

||

|

|

|

الإيرادات: |

|

|

12000 |

إيرادات الخدمات الاستشارية |

|

12000 |

|

إجمالي الإيرادات |

|

|

|

المصروفات: |

|

|

3000 |

المصروفات الخدمية والتسويقية |

|

|

1000 |

المصروفات الإدارية والعمومية |

|

4000 |

|

إجمالي المصروفات |

|

|

|

|

|

9000 |

|

صافي الربح |

الجدول (2-16): قائمة الدخل لمؤسسة حسين للخدمات الاستشارية

عزيزي الطالب:

إذا علمت أن رأس المال في بداية المدة المالية هو 20000 دينار وأن قيمة المسحوبات الشخصية خلال هذه المدة هي 5000 دينار فاحسب قيمة رأس المال في نهاية المدة المالية (صافي حقوق الملكية)

قارن ما توصلت إليه بالآتي:

الحل

|

رأس المال في بداية المدة المالية |

20000 |

|

خصم المسحوبات الشخصية |

5000 |

|

إضافة الربح أو خصم الخسارة(ملخص الدخل) |

9000 |

|

رأس المال في نهاية المدة المالية (صافي حقوق الملكية) |

24000 |

الجدول (2-17) قائمة حقوق المليكة لمؤسسة حسين للخدمات الاستشارية

لاحظ أن

قائمة حقوق الملكية تعيد لبيان صافي حقوق الملكية المتمثل في رأس المال في نهاية المدة المالية وذلك بخصم المسحوبات الشخصية من رأس المال في بداية المدة المالية ثم إضافة الربح أو خصم الخسارة (ملخص الدخل)

إعداد قائمة حقوق الملكية

عزيزي الطالب سيساعدك هذا النشاط على إعداد قائمة حقوق الملكية

- اطلع على الجداول (2-13) والجدول (2-15)

- أعد قائمة حقوق الملكية لشركة الشرق للخدمات الاستشارية الهندسية علماً بأن قيمة المسحوبات الشخصية خلال المدة المالية بلغت 10000 دينار

- اعرض انت وأفراد مجموعتك النتائج التي تتوصلون إليها

عزيزي الطالب قارن ما توصلت إليه بالإجابات الآتية:

|

رأس المال في بداية المدة المالية |

120000 |

|

خصم المسحوبات الشخصية |

10000 |

|

إضافة الربح أو خصم الخسارة(ملخص الدخل) |

385000 |

|

رأس المال في نهاية المدة المالية (صافي حقوق الملكية) |

1575000 |

الجدول (2-18) قائمة حقوق الملكية لمؤسسة الشرق للخدمات الاستشارية الهندسية

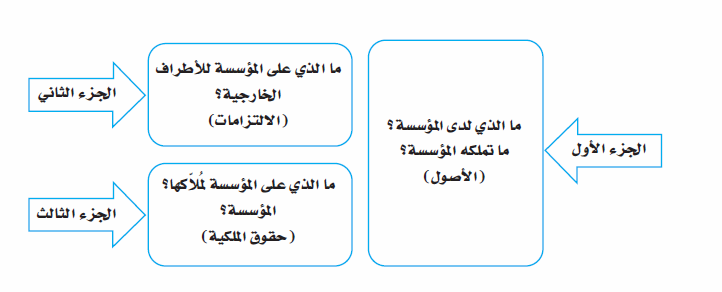

ثالثاً : إعداد قائمة المركز المالي (الميزانية العمومية)

هي قائمة أو تقرير يتضمن مركز المؤسسة المالي من حيث موجوداتها والتزاماتها تجاه الآخرين فضلاً عن بيان حقوق ملاكها في لحظة معينة

يتضمن قائمة المركز المالي (الميزانية العمومية) الحسابات الآتية:

- الأصول(Assets): ممتلكات المؤسسة من موجودات وأموال

- الالتزامات (Liabilities): حقوق الآخرين تجاه المؤسسة.

- حقوق الملكية (Owner’s Equity): التزامات المؤسسة تجاه ملاكه

وبعبارة أخرى فإن قائمة المركز المالي تتكون من ثلاثة أجزاء رئيسة هي:

بناءً على المعادلة المحاسبية التي أشرنا إليها سابقًا والتي تنص على أن

| الأصول= الالتزامات + حقوق الملكية |

فإن طرفي قائمة المركز المالي يكونان متساويين دائماً وهي تعرف أيضًا باسم الميزانية العمومية نظرًا إلى تساوي طرفيها أو توازنهما

تعد قائمة المركز المالي في صورة حساب يخصص فيه الطرف المدين (الأيمن) للأصول والطرف الدائن (الأيسر) للالتزامات وحقوق الملكية

يجب أن يتساوى الطرفان في هذا الحساب وإلا دل ذلك على وجود خطأ ما انظر الجدول (2-19)

|

قائمة المركز المالي في 31/7/2017 م |

|||||

|

|

|

الأصول المتداولة |

|

|

|

|

|

15000 |

البنك |

|

|

الالتزامات المتداولة |

|

|

5000 |

الصندوق |

|

17000 |

أوراق الدفع |

|

|

7000 |

المدينون |

|

24000 |

الدائنون |

|

|

3000 |

أوراق القبض |

41000 |

|

إجمالي الالتزامات المتداولة |

|

30000 |

|

إجمالي الأصول المتداولة |

|

|

|

|

|

|

|

|

|

الالتزامات الثابتة |

|

|

|

الأصول الثابتة |

|

190000 |

القروض الطويلة الأجل |

|

|

90000 |

الأراضي |

190000 |

|

إجمالي الالتزامات الثابتة |

|

|

130000 |

المباني |

|

|

|

|

|

160000 |

الآلات والمعدات |

|

|

حقوق الملكية |

|

|

2800 |

الأثاث |

|

180000 |

رأس المال |

|

|

|

|

|

77000 |

صافي الربح |

|

408000 |

|

إجمالي الأصول الثابتة |

257000 |

|

إجمالي حقوق الملكية |

|

|

|

|

|

|

|

|

|

|

الأصول غير الملموسة |

|

|

|

|

|

50000 |

براءة الاختراع |

|

|

|

|

|

|

|

|

|

|

|

50000 |

|

إجمالي الأصول غير الملموسة |

|

|

|

|

488000 |

|

إجمالي الأصول |

488000 |

|

إجمالي الالتزامات وحقوق الملكية |

الجدول (2-19) قائمة المركز المالي لمؤسسة ما في صورة حساب

نشاط (4)

اطلع انت وأفراد مجموعتك على الجدول (2-20) الذي يمثل ميزان المراجعة بالأرصدة لمؤسسة الشرق للخدمات الاستشارية الهندسية، ثم أعدّ قائمة المركز المالي لمؤسسة الشرق الأوسط

عند إعداد قائمة المركز المالي لاحظ أن قائمة المركز المالي تتضمن كلاً من الأصول والالتزامات وحقوق الملكية وأنه يمكن الحصول عليها من ميزان المراجعة وهنا لا بعد من إيجاد قيمة الأرباح لإضافتها إلى حقوق الملكية أو الخسائر لخصمها من قيمة حقوق الملكية التي تتضمنها قائمة الدخل

لاحظ أن

- صافي الربح الذي ظهر في قائمة المركز المالي هو نتيجة أعمال المؤسسة التي ظهرت في قائمة الدخل

- إجمالي حقوق الملكية الذي ظهر في قائمة المركز المالي هو رأس المال في نهاية المدة الذي ظهر في قائمة حقوق الملكية

إعداد القوائم المالية

نشاط (5)

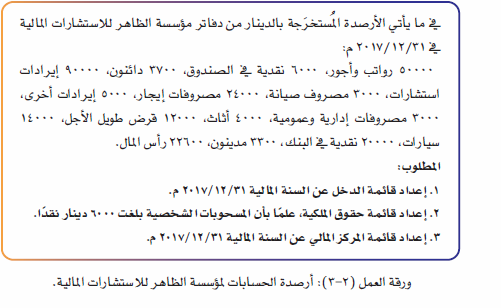

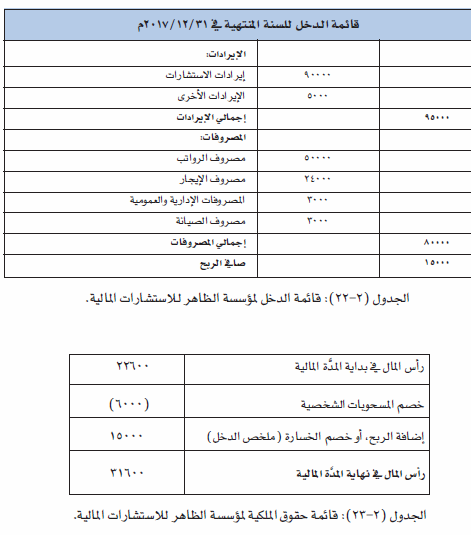

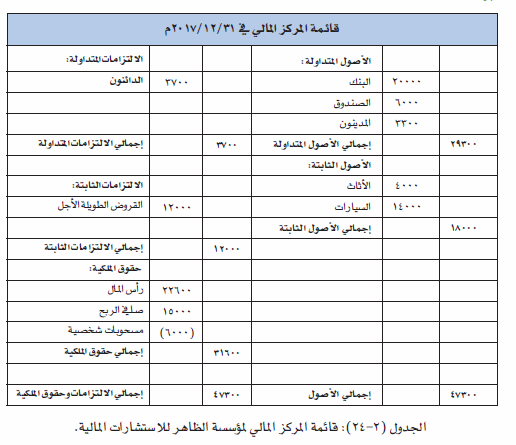

اطلع أنت وأفراد مجموعتك على ورقة العمل (2-3) التي تمثل أرصدة الحسابات لدى مؤسسة الظاهر للاستشارات المالية، ثم أجب الأسئلة

قارن إجاباتك في الجداول الآتية:

نشاط بيتي

في ما يأتي ميزان المراجعة بالأرصدة لمؤسسة النور حتى تاريخ 31/12/2016م

|

ميزان المراجعة بالأرصدة |

||

|

الرصيد المدين |

الرصيد الدائن |

اسم الحساب |

|

60000 |

|

البنك |

|

|

70000 |

رأس المال |

|

1500 |

|

مسحوبات شخصية |

|

4000 |

|

مصروف الإيجار |

|

2700 |

|

الصندوق |

|

2000 |

|

الأثاث |

|

6000 |

|

السيارات |

|

2500 |

|

المعدات |

|

|

23000 |

الإيرادات |

|

9000 |

|

مؤسسة الجود (مدينون) |

|

300 |

|

مصروف الكهرباء |

|

5000 |

|

مصروف الرواتب |

|

93000 |

93000 |

الإجمالي |

المطلوب:

- إعداد قائمة الدخل

- إعداد قائمة حقوق الملكية

- إعداد قائمة المركز المالي

إجابات أسئلة النشاط البيتي

- إعداد قائمة الدخل

|

قائمة الدخل لمؤسسة النور للسنة المنتهية في 31/12/2016 |

||

|

23000 |

|

الإيرادات |

|

|

|

المصروفات |

|

|

4000 |

مصروف الإيجار |

|

|

300 |

مصروف الكهرباء |

|

|

5000 |

مصروف الرواتب |

|

9300 |

|

إجمالي المصروفات |

|

13700 |

|

صافي الربح |

- إعداد قائمة حقوق الملكية

|

رأس المال في بداية المدة المالية |

70000 |

|

خصم المسحوبات الشخصية |

1500 |

|

إضافة الربح أو خصم الخسارة(ملخص الدخل) |

13700 |

|

رأس المال في نهاية المدة المالية (صافي حقوق الملكية) |

82200 |

- إعداد قائمة المركز المالي

|

قائمة المركز المالي لمؤسسة النور في 31/12/2016ن |

|||

|

|

الأصول |

|

الالتزامات وحقوق الملكية |

|

|

الأصول المتداولة |

|

الالتزامات |

|

60000 |

البنك |

0 |

الالتزامات قصيرة الأجل |

|

2700 |

الصندوق |

0 |

الالتزامات الطويلة الأجل |

|

9000 |

المدينون (شركة الجود) |

0 |

إجمالي الالتزامات |

|

71700 |

إجمالي الأصول المتداولة |

|

|

|

|

الأصول الثابتة |

|

حقوق الملكية |

|

2500 |

المعدات |

70000 |

رأس المال |

|

2000 |

الأثاث |

13700 |

صافي الربح |

|

6000 |

السيارات |

1500 |

مسحوبات شخصية |

|

10500 |

إجمالي الاصول الثابتة |

82200 |

إجمالي حقوق الملكية |

|

|

|

|

|

|

|

|

|

|

|

82200 |

إجمالي الأصول |

82200 |

إجمالي الالتزامات وحقوق الملكية |