تقنيات التحليل المالي

مفهوم تقنيات التحليل المالي

هي مجموعة من الطرائق التي تُستخدم في تقييم أداء المؤسسات والشركات ماليا والتنبؤ بأدائها المستقبلي.

تقدم تقنيات التحليل المالي معلومات دقيقة عن وضع المؤسسات ماليا؛ مما يُمكّن المديرين والمستثمرين وأصحاب القرار من اتخاذ قرارات مناسبة.

من الأمثلة على هذه التقنيات

1 - التحليل الأفقي والتحليل الرأسي للقوائم المالية

أ- التحليل الأفقي

يُركّز على دراسة التغيرات في عناصر القوائم المالية خلال مدد زمنية مختلفة، مظهرًا بذلك التغيرات التي تطرأ على كل بند من بنود القوائم المالية من سنة إلى أخرى على مدار سنوات عديدة؛ ما يساعد على تعرف مستوى التطور والتقدم في ما يخص الإيرادات والمصروفات مثلًا.

مثال على التحليل الأفقي

لنفترض أنك تدير شركة وتريد معرفة كيف تطورت إيراداتك على مدار ثلاث سنوات. باستخدام التحليل الأفقي، ستقوم بما يلي:

1- البيانات الأساسية: تجمع بيانات الإيرادات من قائمة الدخل لثلاث سنوات متتالية، على سبيل المثال:

- 2022: 100,000 دينار

- 2023: 120,000 دينار

- 2024: 150,000 دينار

2- حساب التغير في حساب الإيرادات: تحسب الفرق بالدينار بين كل سنة والسنة التي سبقتها:

- التغير من 2022 إلى 2023: 120,000 - 100,000 = +20,000 دينار.

- التغير من 2023 إلى 2024: 150,000 - 120,000 = +30,000 دينار.

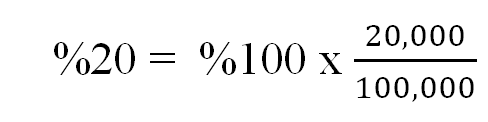

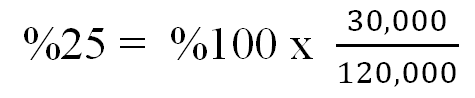

3- حساب التغير النسبي (النسبة المئوية): تحسب نسبة التغير المئوية:

- نسبة التغير من 2022 إلى 2023:

- نسبة التغير من 2023 إلى 2024:

النتيجة: يظهر التحليل الأفقي أن إيرادات الشركة شهدت نموًا مستمرًا، حيث زادت بنسبة 20% في عام 2023 ثم تسارع النمو إلى 25% في عام 2024. هذا يساعد على معرفة مستوى التطور والتقدم في الإيرادات

ب- التحليل الرأسي

يُستخدم التحليل الرأسي في تقييم بنود القوائم المالية خلال مُدَّة زمنية واحدة، وذلك بتحويل كل بند إلى نسبة مئوية من إجمالي مبلغ معين أو بند أساسي من بنود القوائم المالية، مثل: الإيرادات الإجمالية، وإجمالي الأصول. وهذا الأسلوب يتيح المقارنة بين بنود القوائم المالية، ويُسهم في تحديد الأولويات المالية للمؤسسة.

مثال على التحليل الرأسي

لنفترض أنك تريد تقييم المصروفات التشغيلية لشركتك في عام واحد (مثلاً 2024)، وتريد معرفة ما تمثله هذه المصروفات كنسبة من إجمالي الإيرادات. باستخدام التحليل الرأسي، ستقوم بالخطوات التالية:

1- البيانات الأساسية: تجمع البيانات من قائمة الدخل لعام 2024:

-

إجمالي الإيرادات: 500,000 دينار

-

المصروفات التشغيلية: 100,000 دينار

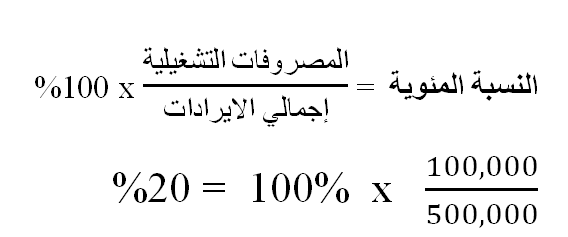

2- حساب النسبة المئوية: تحسب نسبة المصروفات التشغيلية من إجمالي الإيرادات:

النتيجة: يظهر التحليل الرأسي أن المصروفات التشغيلية للشركة في عام 2024 تمثل 20% من إجمالي الإيرادات. هذا يساعد على تحديد الأولويات المالية، فإذا كانت هذه النسبة مرتفعة مقارنةً بالمعايير الصناعية، فقد تحتاج الشركة إلى مراجعة مصروفاتها وإدارتها بشكل أفضل.

2. التحليل باستخدام التدفقات النقدية

توجد ثلاثة أنشطة رئيسة يُمكن بها تقييم قدرة المؤسسة على توليد النقد، بما يلزم لتمويل عملياتها وسداد التزاماتها خلال مدة زمنية محددة، وهذه الأنشطة هي:

أ- الأنشطة التشغيلية: تشمل هذه الأنشطة التدفقات النقدية الناتجة من العمليات اليومية للمؤسسة، مثل الإيرادات المتحققة من المبيعات، وتُعَدُّ هذه التدفقات مُؤشّرًا لقدرة المؤسسة على الاستمرار في تمويل عملياتها الأساسية من دون حاجة إلى مصادر تمويل خارجية. فكلما تحسنت إدارة النفقات، مقارنة بالإيرادات، زادت الكفاءة التشغيلية للتدفقات النقدية في الشركة.

ب- الأنشطة الاستثمارية تختص هذه الأنشطة بالتدفقات النقديــة المرتبطة بعمليات الشراء والبيع للأصول الطويلة الأجل، مثل: المعدات، والعقارات. ويُظهر هذا النوع من الأنشطة كيف تدير الشركات والمؤسسات أصولها الاستثمارية.

ج- الأنشطة التمويلية: تتضمن هذه الأنشطة التدفقات النقدية المتعلقة بعملية الاقتراض، وسداد الديون، وتوزيع الأرباح، وكيفية تأميــن المؤسسة للتمويل اللازم بهدف دعم عملياتها واستثماراتها.

3 . التحليل الداخلي في مقابل التحليل الخارجي

أ- التحليل الداخلي:

يُعهد بإجراء هذا النوع من التحليل إلى العاملين داخل المؤسسة، مثل: المديرين الماليين، والمحاسبين، وهـم يستندون في ذلك إلى البيانات المالية بصورة مُفصَّلة. تَتَّصِف هذه البيانات بأنها غير منشورة؛ ما يمنح القائمين على التحليل الداخلي ميزة الوصول إلى تفاصيل دقيقة تساعدهم على ما يأتي:

1- تقييم الأداء المالي الحالي، والعمل على تحسينه.

2- تحديد المشكلات الداخلية، مثل: ارتفاع التكاليف، وانخفاض نسبة الأرباح

3- دعم التخطيط المالي والموازنات المستقبلية.

4- وضع استراتيجيات فعّالة لتحقيق الكفاءة التشغيلية

تعريف الكفاءة التشغيلية: تُعرّف بأنَّها القدرة على تحقيق أقصى إنتاجية ممكنة بأقل تكلفة، ومن دون هدر في الموارد، وذلك بتحسين العمليات الداخلية، وتوظيف وسائل التكنولوجيا الحديثة، وتعزيز استخدام الموارد المتوافرة بكفاءة.

ب- التحليل الخارجي:

يتولى إجراء هذا النوع من التحليل أشخاص من خارج المؤسسة، مثل : المُستثمرين، والدائنين، والمحللين الماليين، وذلك باستخدام البيانات المالية المنشورة، مثل: القوائم المالية، والتقارير السنوية. يسعى التحليل الخارجي إلى تحقيق الأهداف الآتية:

1- تقييم استقرار المؤسسة المالي، وجدوى الاستثمار فيها.

2- تحديد قدرة المؤسسة على سداد الديون، وتحقيق أرباح مستدامة.

3- مقارنة أداء المؤسسة المالي بالأداء المالي للمؤسسات المنافسة في السوق.

4- تقدیم توصيات بخصوص شراء الأسهم والسندات، أو المشاركة في تمويل المؤسسة.

4. التحليل التاريخي مقارنةً بالتنبؤ المستقبلي:

أ- التحليل التاريخي:

يُركّز هذا النوع من التحليل على دراسة الأداء المالي السابق للمؤسسة باستخدام بيانات ماليـة مـن مـدد زمنية سابقة، وهو يُعد أداة مفيدة لفهم الاتجاهات المالية، مثل:

1- تعرف مَواطِن القوَّة ومَواطِن الضعف في الأداء المالي السابق.

2- تحليل تأثير القرارات الإدارية السابقة في النتائج المالية.

2- قياس مستوى التقدم المالي خلال المدد الزمنية المختلفة.

ب- التنبؤ المستقبلي:

يُقصد بذلك التنبؤ بأداء المؤسسة مستقبلا، بناءً على البيانات الحالية والافتراضات المستقبلية، وهو يشمل إعداد الموازنات التقديريــة والنماذج المالية لتحليل ما يأتي:

1- توقع الإيرادات والنفقات المستقبلية.

2- تقدير احتياجات التمويل الطويل الأجل.

3- تقييم فرص النمو والتوسع.

دور الأتمتة في تبسيط دقة التحليل المالي وتحسينه:

تؤدّي الأتمتة دورًا مهما في تبسيط دِقَّة التحليل المالي وتحسينه، ويظهر أثر ذلك جَلِيًّا في جوانب عِدَّة، أبرزها:

1- تقليل الأخطاء البشرية: تُستخدم الأدوات الآلية في الحسابات والإجراءات؛ ما يحد من الأخطاء الناتجة من العمليات اليدوية.

2- زيادة السرعة: تتيح الأتمتة إجراء التحليلات المالية بسرعة أكبر مقارنةً بالطرائق التقليدية؛ ما يُمكّن المؤسسات مــن اتخاذ قرارات أسرع وأكثر فعالية.

3- التحديث المستمر للبيانات: تعمل الأتمتة على تحديث البيانات المالية بشكل مستمر ومباشر؛ ما يُسهم في الحفاظ على دقة التحليل، ومواءمته للواقع المالي الحالي.

4- إعداد تقارير دقيقة: تُسهم الأتمتة في تحسين دقة التقارير المالية عن طريق دمج البيانات من مصادر متعددة بصورة متسقة وموثوقة؛ ما يُعزّز الثقة بالقرارات المالية المبنية عليها.

5- توفير الوقت والموارد: تساعد الأتمتة المؤسسات والشركات على التخلُّص من الأعمال الاعتيادية الروتينية؛ ما يتيح التركيز على أكثر المهام الاستراتيجية أهمية

البرمجيات والأدوات التقنية

هي أدواتِ تُستخدم في تحليل البيانات المالية للشركات، وتفسيرها، وتحسين مستوى دقتها.

من الامثلة على هذه الادوات

1- استخدام برنامج إكسل (Excel) وبرامج التحليل المالي (Financial Analysis Programs)

2- يوجد العديد من البرامج المتخصصة الأخرى في التحليل المالي، مثل: (Oracle Financial Services Analytical Applications)، (QuickBooks)، و (SAP). وهي برامج تُوفّر تقنيات متقدمة لأتمتة التحليل المالي عن طريق دمج البيانات المحاسبية والبيانات المالية، وإعداد التقارير المالية على نحو أكثر دقة وفعالية.