نظرية القيد المزدوج

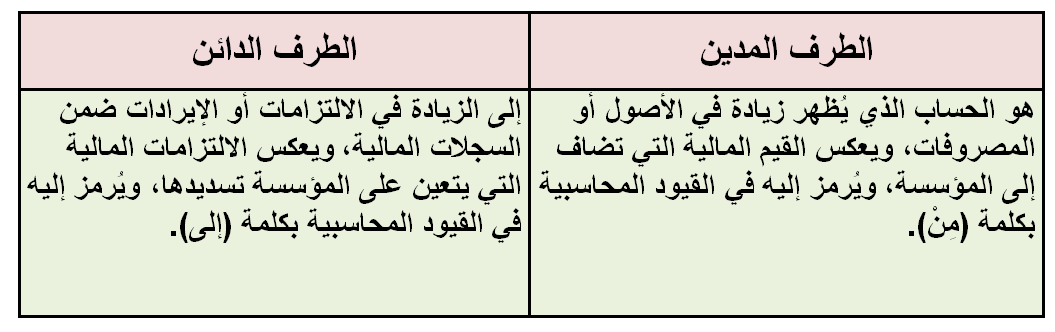

تُعَدُّ نظرية القيد المزدوج أحد المبادئ الأساسية في المحاسبة، وهي تنصُّ على أنَّ لكل عملية ذات أثر مالي طرفين يجب أن يتساويا في القيمة، وهما: الطرف المدين، والطرف الدائن.

تمتاز نظرية القيد المزدوج بخصيتين رئيستين، هما:

1- اشتمال كل عملية مالية على طرفين (مدين، ودائن).

2- التوازن بين حسابات الدائن وحسابات المدين

يجب تحري الدقة عند تسجيل العمليات المالية، ويكون ذلك بتحليل هذه العمليات قبل تسجيلها، باتباع الخطوات المنهجية الآتية التي تضمن دقة التسجيل:

أولا: تحديد نوع العملية المالية

ثانيا: تعرف أنواع الحسابات

ثالثا: تحديد حسابات المدين وحسابات الدائن

رابعا: تحليل الأثر المالي

خامسا: إعداد قيود اليومية

أنواع الحسابات

تحليل العمليات المالية إلى طرفيها (المدين، والدائن)

هناك حسابات طبيعتها مدينة مثل (الاصول والمصاريف)

وهناك حسابات طبيعتها دائنة مثل ( الايرادات والالتزامات وحقوق الملكية)

مثال:

1- بدات مؤسسة الاتحاد اعمالها براس مال 25,000 دينار اودع في البنك

التحليل

راس المال من حقوق الملكية طبيعته دائن زاد يبقى دائن

البنك من الاصول طبيعته مدين زاد يبقى مدين

2- دفعت المؤسسة مصروف ايجار مقر الشركة بمبلغ 5000 دينار بموجب شيك

الطرف الاول (مصروف الايجار) من المصاريف طبيعتها مدين زاد تبقى مدين

الطرف الثاني (البنك) من الاصول طبيعته مدين نقص يصبح دائن

لاحظ كيف تأثر حساب البنك في العملية الاولى عندما زاد اصبح مدين وعندما نقص اصبح دائن