التحليل المالي والنسب مفهوم النسب المالية

هي أدوات تحليلية تُستخدم في تقييم أداء المؤسسات المالي بناءً على بيانات القوائم المالية، التي تُعَدُّ أداة مُهمَّة في التحليل؛ لِما تُوفّره من بيانات تساعد على تعرف وضع المؤسسة المالي بصورة دقيقة، واتَّخاذ قرارات مبنية على بيانات صحيحة

النسب المالية المُستخدمة في التحليل المالي

تُستخدم في التحليل المالي مجموعة من النسب المالية. وفي ما يأتي أبرز هذه النسب:

أولا: نسب السيولة

تقيس هذه النسب قدرة المؤسسة على الوفاء بالتزاماتها قصيرة الأجل، وتعكس مدى استقرار وضعها المالي. توجد نسب عديدة تندرج ضمن نسب السيولة، منها:

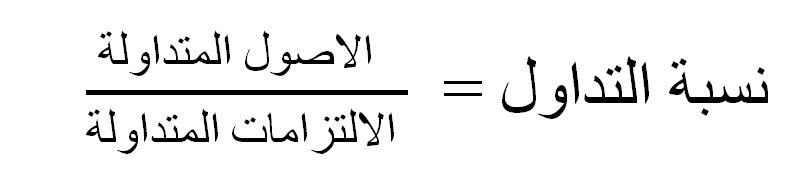

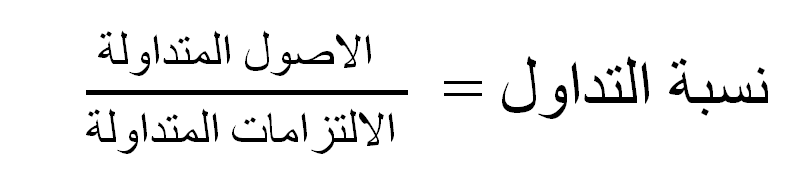

أ- نسبة التداول

تقيس نسبة التداول قدرة الشركة على الوفاء بالتزاماتها القصيرة الأجل باستخدام الأصول المتداولة، مثل: النقد، والمخزون. وهي تُمثّل عدد المرات التي يمكن فيها للأصول المتداولة أن تفي بالالتزامات المتداولة، وإذا كانت النسبة أعلى من (1)، فهذا يعني أنَّ الشركة قادرة على الوفاء بالتزاماتها القصيرة الأجل. أما إذا كانت النسبة أقل من (1) فقد يشير ذلك إلى مشكلة في السيولة.

يُمكن حساب نسبة التداول باستخدام المعادلة الآتية:

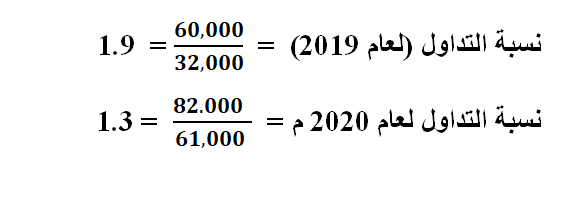

المثال رقم (1):

إذا كانت قيمة الأصول المتداولة لإحدى الشركات 60,000 دينار عام 2019م، ثم ارتفعت إلى 82,000 دينار عام 2020م، وبلغت قيمة الالتزامات المتداولة 32,000 دينار عام 2019م ، ثم ارتفعت إلى 61,000 دينار عام 2020م، فإنَّ:

تشير هذه النسب إلى أنَّ الشركة تمكنت عام 2019م من الوفاء بالتزاماتها القصيرة الأجل بمقدار 1.9 مَرَّة، في انخفضت هذه النسبة إلى 1.3 مرَّة عام 2020م.

2- ثانيا: نسب الربح

تُظهر نسب الربح مدى كفاءة الشركة في تحقيق الأرباح، مثل هامش الربح الصافي الذي يقيس نسبة صافي الأرباح مقارنةً بالإيرادات.

أ- هامش صافي الربح

يقيس هامش صافي الربح نسبة الأرباح التي حققتها الشركة من إجمالي الإيرادات بعد خصم جميع التكاليف والمصروفات. فكلما زادت النسبة، كان ذلك مُؤشّرًا لكفاءة الشركة في تحقيق الأرباح؛ أي كلما ارتفعت هذه النسبة، كان ذلك جيّدًا بالنسبة إلى الشركة.

يمكن حساب هامش صافي الربح باستخدام المعادلة الآتية:

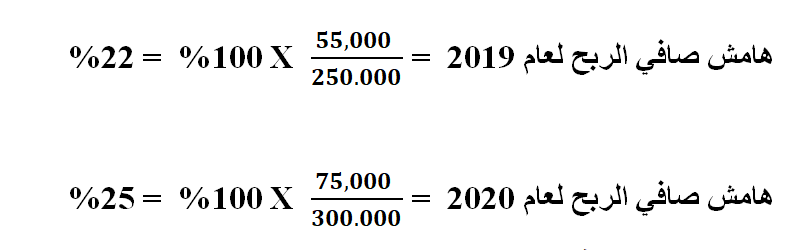

المثال رقم (2):

إذا كانت قيمة صافي الربح لإحدى الشركات 55,000 دينار عام 2019م، ثمَّ ارتفعت إلى 75.000 دينار عام 2020م ، وبلغت قيمة الإيرادات 250,000 دينار عام 2019م، ثم ارتفعت إلى 300,000 دينار عام 2020م، فإنَّ:

يتبين من الأرقام السابقة أنَّ كل دينار من الإيرادات حقق صافي ربح مقداره 22 قرشًا عام 2019 م، وأنَّ هذه النسبة قد ارتفعت عام 2020م، بحيث حقق كل دينار من الإيرادات صافي ربح مقداره 25 قرشًا.

ب- نسبة العائد على الأصول

تشير هذه النسبة إلى قدرة الشركة على تحقيق الأرباح باستخدام أصولها. فكلما زادت النسبة، دلّ ذلك على أنَّ الشركة تستخدم أصولها بكفاءة أكثر في تحقيق الأرباح. كذلك تشير هذه النسبة إلى قدرة الشركة على استخدام أصولها في تحقيق الربح. فكلما ارتفعت هذه النسبة، دلّ ذلك على كفاءة الشركة في استثمار أصولها.

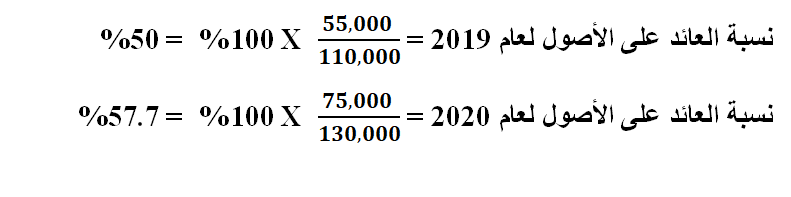

المثال رقم (3):

إذا كانت قيمة صافي الربح لإحدى الشركات 55,000 دينار عام 2019م، ثمَّ ارتفعت إلى 75,000 دينار عام 2020م، وبلغت قيمة إجمالي الأصول 110,000 دينار عام 2019م ، ثمَّ ارتفعت إلى 130,000 دينار عام 2020م، فإنَّ:

ألاحظ أنَّ كل دينار من الأصول حقق صافي ربح مقداره 50 قرشًا عام 2019 م، وأنَّ هذه النسبة قد ارتفعت عام 2020م، بحيث حقق كل دينار من الأصول صافي ربح مقداره 57 قرشًا و 7 فلسات.

ج- نسبة العائد على حقوق الملكية

تشير هذه النسبة إلى قدرة الشركة على تحقيق الأرباح مقارنةً بحقوق المُساهمين فيها، وهي مُهمَّة للمستثمرين؛ لأنَّها تُمثل العائد الذي يحصل عليه المُساهمون من الشركة لقاء استثماراتهم فيها.

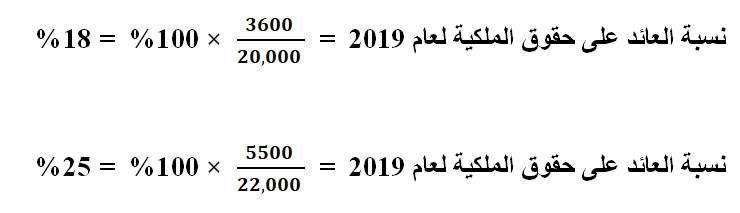

المثال رقم (4):

إذا كانت قيمة صافي الربح لإحدى الشركات 3600 دينار عام 2019م ، ثم ارتفعت إلى 5500 دينار عام 2020م، وبلغت حقوق الملكية 20,000 دينار عام 2019 م، ثم ارتفعت إلى 22,000 دينار عام 2020م، فإنّ:

أُلاحظ أن كل دينار استثمره المُلّاك حقق لهم عائدًا مقداره 18 قرشًا، وأنَّ هذه النسبة قد ارتفعت عام 2020م، بحيث حقق كل دينار استثمره الملاك عائدًا لهم مقداره 25 قرشًا.

تدريب

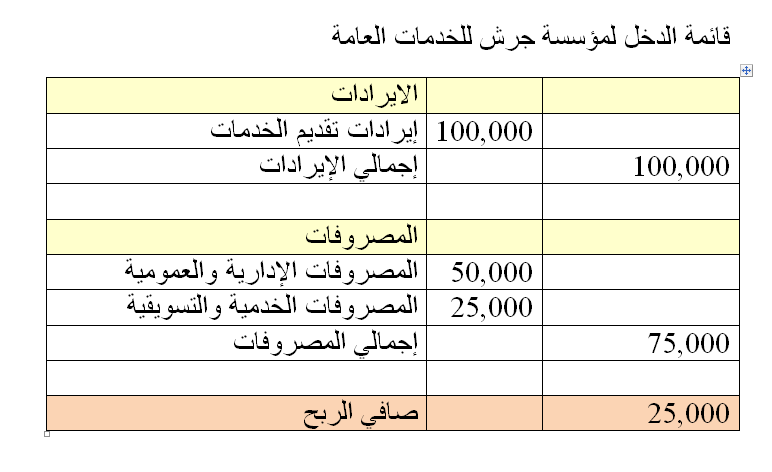

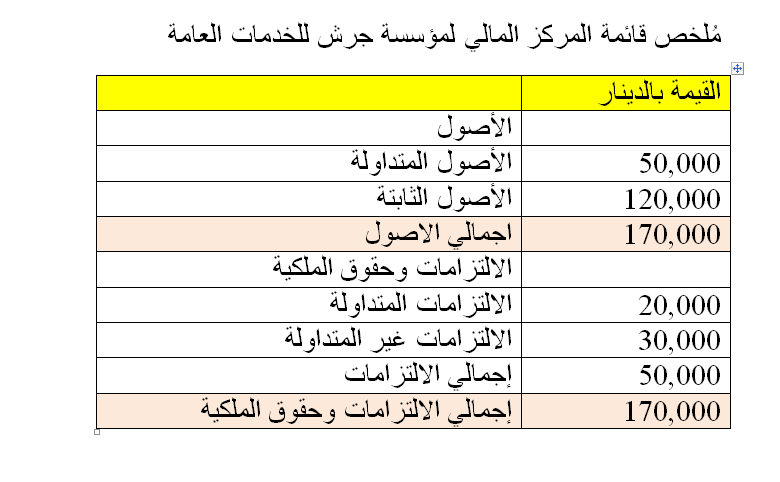

يبين الجدولان الآتيان قائمة الدخل ومُلخّص قائمة المركز المالي لمؤسسة جرش للخدمات العامة.

المطلوب:

1 – إيجاد ما يأتي:

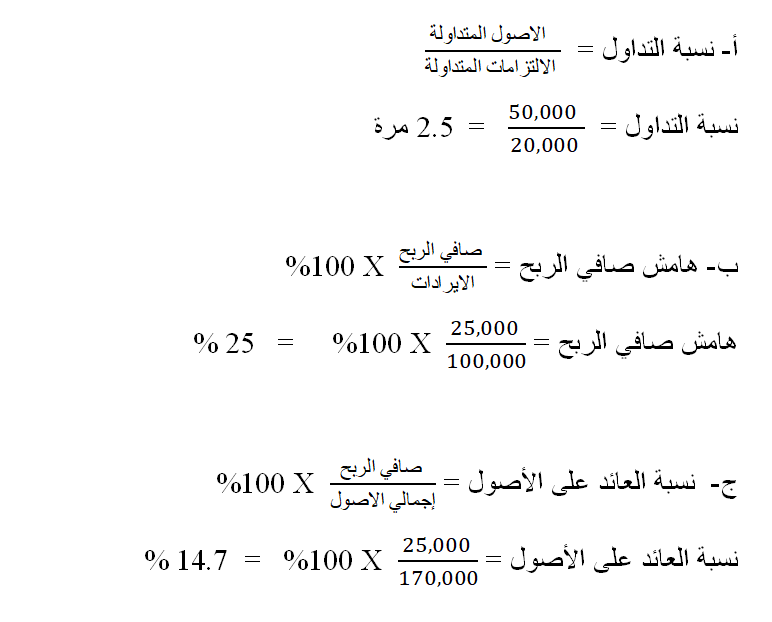

أ- نسبة التداول.

ب- هامش الربح الصافي.

ج - نسبة العائد على الأصول.

د - نسبة العائد على حقوق الملكية.

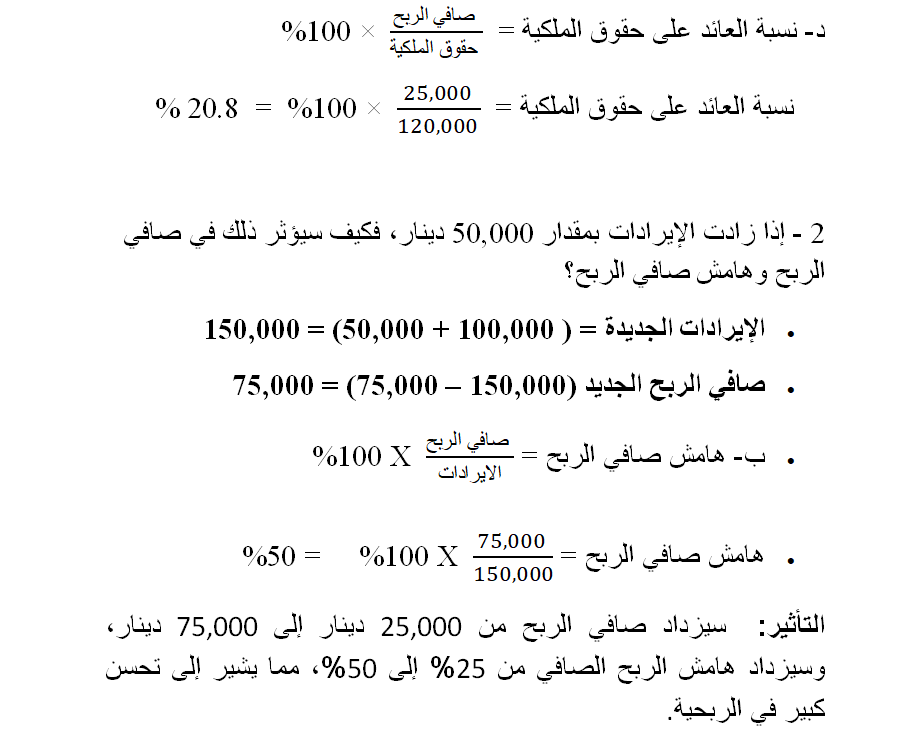

2 - إذا زادت الإيرادات بمقدار 50,000 دينار، فكيف سيؤثر ذلك في صافي الربح وهامش صافي الربح؟

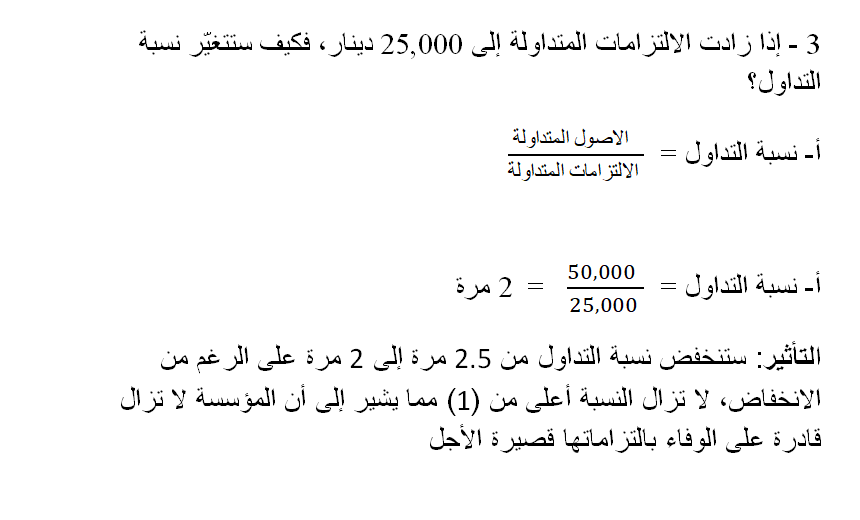

3 - إذا زادت الالتزامات المتداولة إلى 25,000 دينار، فكيف ستتغيّر نسبة التداول؟

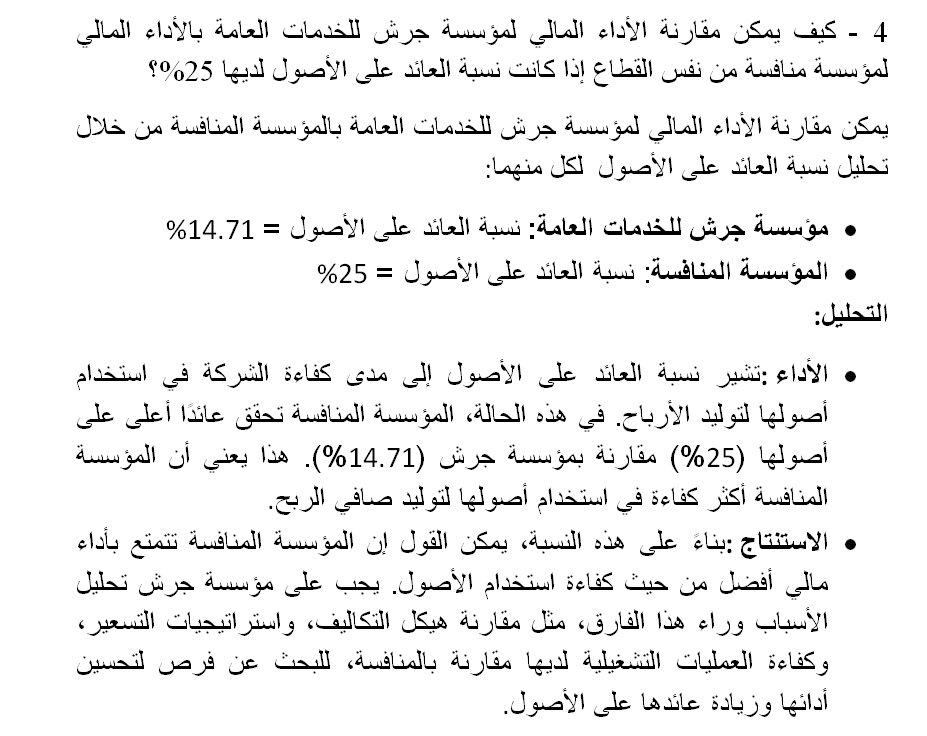

4 - كيف يمكن مقارنة الأداء المالي لمؤسسة جرش للخدمات العامة بالأداء المالي لمؤسسة منافسة من نفس القطاع إذا كانت نسبة العائد على الأصول لديها 25%؟

الحل

دور القوائم المالية في إجراء التحليل المالي

1- تُعَدُّ القوائم المالية المصدر الأساسي للمعلومات المُستخدمة في التحليل المالي

2- تُوفّر بيانات دقيقة لحساب النسب المالية وتقييم الأداء

أ- قائمة الدخل

1- تُبرز الإيرادات والتكاليف والأرباح أو الخسائر خلال مدة زمنية مُعيَّنة،

2- تُستخدم في إيجاد نسب الربح مثل هامش الربح

3- تُسهم في تقييم الأداء التشغيلي والربحية.

ب- الميزانية العمومية أو قائمة المركز المالي

1- تُوضّح الأصول والالتزامات وحقوق الملكية في تاريخ محدد، مثل نهاية السنة

2- تُستخدم في حساب نسب السيولة

3- تُسهم في تقييم استقرار الشركة وقدرتها على الوفاء بالتزاماتها.

ج- قائمة التدفقات النقدية

1- تُقدِّم تصوُّرًا عن حركـة الأموال الداخلة إلى الشركة وحركة الأموال الخارجة منها

2- تُسهم في تقييم نسبة السيولة الفعلية وقدرة الشركة على تمويل عملياتها وسداد ديونها.

د- قائمة التغيرات في حقوق الملكية

1لإظهار التغيرات في حقوق الملكية خلال مدة زمنية مُعيَّنة، مثل: الزيادة في رأس المال أو نقصانه، وتوزيعات الأرباح، والاحتياطيات.

تُعَدُّ القوائم المالية أشبه بأداة تساعد المُحلل المالي على تحديد وضع الشركة، وحساب النسب المالية اللازمة لتحليل الأداء المالي وفهمه خلال مُدَد زمنية مختلفة، وتسهيل المقارنة بين الشركات.

لا يقتصر دور القوائم المالية على تقديم المعلومات المالية الأساسية فحسب، بل تُسهم هذه القوائم في

1- تحليل الأداء المالي خلال مُدَد زمنية متباينة. فعند مقارنة القوائم المالية لأكثر من مُدَّة زمنية، أو مقارنة أداء الشركة بأداء شركات أخرى من نفس القطاع، يُمكن تحديد أداء مقارن للشركات؛ ما يجعل التحليل المالي أكثر واقعية

2- تُسهم القوائم المالية في التنبؤ بمستقبل الشركة؛ ما يتيح للمستثمرين اتخاذ قرارات مبنية على بيانات موثوقة وواقعية.

3- تعمل القوائم المالية أيضًا على توفير إطار يُمكن به تحديد مواطن القوَّة ومواطن الضعف في أداء الشركة المالي؛ ما يتيح لإدارتها اتخاذ قرارات مبنية على تقييم شامل لأداء الشركة المالي العام.