استخدامات التحليل المالي

يُعد التحليل المالي أداة مُهِمَّة تُستخدم داخل الشركات لفهم الأداء المالي، والأداء التشغيلي، وتحليلهما استنادًا إلى البيانات المالية. في ما يأتي بيان لأهم استخدامات التحليل المالي:

أ- التقييم المالي:

1- تحديد القيمة السوقية للشركة

يستفاد من التحليل المالي في تقدير القيمة السوقية للشركات باستخدام عدد من الطرائق، مثل التدفق النقدي المخصوم الذي يتمثل في تقدير القيمة الحالية لمجموعة من التدفقات النقدية المستقبلية التي تُبين مقدار النقد الداخل والخارج من الشركة؛ ما يساعد المستثمرين على تقييم السعر العادل، واتخاذ قرارات الاستثمار المناسبة. يُذكر أنَّ القيمة السوقية تُعبّر عن القيمة الإجمالية للشركة بناءً على سعرها في السوق.

لنشرح ذلك

ما هي القيمة السوقية؟

القيمة السوقية للشركة: هي ببساطة القيمة الإجمالية للشركة في السوق، وهي تعادل سعر السهم الواحد مضروبًا في العدد الإجمالي للأسهم المتداولة. تخيّل أنك تبيع قطعة أرض كبيرة. قيمة هذه الأرض هي سعر المتر الواحد مضروبًا في مساحتها الإجمالية. بنفس الطريقة، قيمة الشركة هي سعر سهمها الواحد مضروبًا في عدد أسهمها. هذه القيمة تتقلب يوميًا بناءً على العرض والطلب في البورصة.

كيف يتم تقدير هذه القيمة؟

التحليل المالي يساعد المستثمرين على تقدير القيمة "الحقيقية" أو "العادلة" للشركة، والتي قد تختلف عن قيمتها السوقية الحالية. أحد أهم الطرق المستخدمة هي طريقة التدفق النقدي المخصوم

مثال :

لنفترض أنك تريد شراء محل تجاري. لتقييم سعره العادل، لن تنظر فقط إلى السعر الذي يطلبه البائع، بل ستقوم بتقدير الأرباح (التدفقات النقدية) التي سيجلبها لك هذا المحل في السنوات القادمة. فلنفترض أن التدفقات النقدية المستقبلية للمحل سيحقق أرباحًا صافية قدرها 10,000 دينار في السنة الأولى، و12,000 في الثانية، و15,000 في الثالثة، وهكذا.

لكن القيمة الحالية لمبلغ 10,000 دينار الذي ستحصل عليه بعد سنة ليست بنفس قيمة 10,000 دينار اليوم. لأن قيمة المال تقل بمرور الوقت بسبب التضخم لذلك، تقوم بـخصم هذه الأرباح المستقبلية لتحديد قيمتها اليوم. هذا الخصم يعكس المخاطر والتضخم.

إذن القيمة العادلة تساوي مجموع كل هذه الأرباح المستقبلية بعد خصمها من القيمة الحالية إذا كان سعر المحل في السوق أقل من هذه القيمة، فهو فرصة استثمارية جيدة

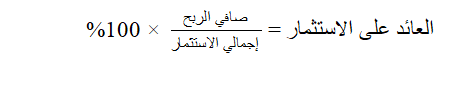

2- حساب معدلات العائد على الاستثمار

يُسهم تحليل العائد على الاستثمار في تحديد كفاءة استخدام رأس المال، ومدى جدوى الاستثمارات المختلفة.

يمكن إيجاد معدلات العائد على الاستثمار باستخدام المعادلة الآتية:

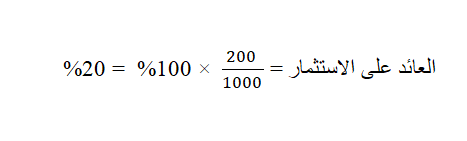

مثال : استثمرت سارة مبلغ (1,000) دينار في شراء أسهم في "شركة الأثاث العصري". بعد عام، باعت هذه الأسهم بمبلغ (1,200) دينار.

الربح من الاستثمار: 1,200 (سعر البيع) - 1,000 (تكلفة الاستثمار) = 200 دينار.

- هذا يعني أن استثمار سارة حقق عائدًا بنسبة 20%، وهو ما يساعدها على تقييم مدى نجاح هذا الاستثمار.

ب- اتخاذ القرارات الاستثمارية

1- مقارنة الأداء المالي للشركات

يساعد التحليل المالي المستثمرين على المقارنة بين الشركات التي تعمل في القطاع نفسه، وذلك باستخدام النسب المالية، مثل : نسب الربح الإجمالية، ونسب الربح الصافية وغيرهما؛ مما يتيح لهم اختيار الشركات ذات الأداء الأفضل.

مثال : يفكر مستثمر في شراء أسهم في قطاع التجزئة ومحتار بين شركتين: "سوبر ماركت المدينة" و "أسواق القرية".

نسبة الربح الصافي لـ "سوبر ماركت المدينة": 10% (مقابل كل 100 دينار مبيعات، تحقق ربحًا صافيًا قدره 10 دنانير).

نسبة الربح الصافي لـ "أسواق القرية": 6% (مقابل كل 100 دينار مبيعات، تحقق ربحًا صافيًا قدره 6 دنانير).

بناءً على هذه المقارنة، يرى المستثمر أن "سوبر ماركت المدينة" أكثر كفاءة في تحقيق الأرباح، مما قد يجعله خيارًا استثماريًا أفضل

2- دراسة مدى قدرة الشركة على تحقيق الأرباح مستقبلًا:

يشير تحليل التدفقات النقدية ونسب الربح إلى مدى قدرة الشركة على تحقيق دخل مستدام مستقبلًا، وذلك اعتمادًا على توقعات مستندة إلى أداء الشركة في الأعوام السابقة.

مثال : شركة "الطاقة المتجددة" حققت نموًا في أرباحها بنسبة 15% سنويًا على مدار السنوات الثلاث الماضية. لاحظ المحلل المالي أن هذا النمو كان مدعومًا بزيادة الطلب على الطاقة النظيفة. بناءً على هذا الاتجاه المستمر، يتوقع المحلل أن تستمر الشركة في تحقيق أرباح متزايدة في المستقبل، مما يجعلها جذابة للمستثمرين الذين يبحثون عن نمو طويل الأجل

ج- إدارة المخاطر

1 - تحليل مخاطر السيولة:

يُمكن قياس مدى قدرة الشركة على الوفاء بالتزاماتها القصيرة الأجل باستخدام معادلات نسب السيولة، مثل معادلة نسبة التداول التي تساعد على تحديد إذا كانت الشركة تواجه مخاطر في السيولة قد تُؤثّر سلبًا في استمراريتها وديمومتها.

مثال : شركة "المقاولات الحديثة" لديها أصول متداولة (نقد، بضاعة) بقيمة 200,000 دينار، وعليها التزامات متداولة (فواتير، ديون قصيرة الأجل) بقيمة 100,000 دينار.

نسبة التداول: 200,000 / 100,000 = 2

هذه النسبة (2 إلى 1) تشير إلى أن الشركة لديها ضعفَي قيمة التزاماتها القصيرة الأجل كأصول سائلة. هذا يعني أن الشركة في وضع آمن وقادرة على سداد ديونها بسهولة، ومخاطر السيولة لديها منخفضة

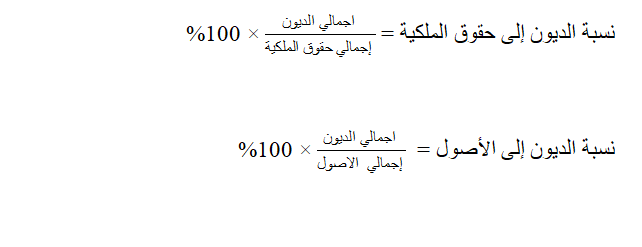

2- تقييم مخاطر الإفلاس

يساعد التحليل المالي على الكشف عن علامات مُبكّرة للأزمات المالية، وذلك باستخدام عدد من النسب، مثل نسب المديونية التي تقيس نسبة الأموال التي موّلت عن طريق الديون مقارنةً بالأموال التي موّلت عن طريق حقوق الملكية في الشركة، ومنها : نسبة الديون إلى حقوق الملكية التي تبين حجم اعتماد الشركة على تمويل أعمالها بالديون، ونسبة الديون إلى الأصول التي تقيس نسبة الديون إلى إجمالي الأصول لمعرفة مدى تمويل الأصول عن طريق الديون.

مثال : نقارن بين شركتين:

شركة "أ": إجمالي ديونها 800,000 دينار وإجمالي أصولها 1,000,000 دينار. (نسبة الديون إلى الأصول = 80%).

شركة "ب": إجمالي ديونها 200,000 دينار وإجمالي أصولها 1,000,000 دينار. (نسبة الديون إلى الأصول = 20%).

التحليل يوضح أن شركة "أ" تعتمد بشكل كبير جدًا على الديون، وإذا واجهت أي صعوبات مالية، فقد تكون معرضة لخطر الإفلاس أكثر من شركة "ب" التي تمويلها أكثر استقرارًا

د- التخطيط الاستراتيجي

1- إعداد خُطط مالية طويلة الأجل:

يُستخدم التحليل المالي في توقع التدفقات النقدية المستقبلية بناءً على الأداء السابق والاتجاهات الحالية، وهو ما يساعد الشركات على إعداد الميزانيات واعتماد استراتيجيات التمويل الطويلة الأجل التي تحقق الاستدامة المالية.

مثال: إدارة "مصنع الأغذية" قامت بتحليل أدائها المالي للسنوات الماضية ولاحظت نموًا ثابتًا في المبيعات. بناءً على هذا التحليل، وضعت الشركة خطة استراتيجية لفتح فرع جديد خلال ثلاث سنوات. وقامت بإعداد ميزانية تقديرية تتضمن تكاليف الإنشاء والتشغيل المتوقعة، وكيفية تمويل هذا التوسع من الأرباح المحتجزة وقرض بنكي

2- تحسين توزيع الموارد المالية:

يساعد تحليل الأرباح ونسب التكاليف على توجيه الموارد المالية نحو الأنشطة الإنتاجية التي تزيد حجم الإنتاج، وتُعظَّم الأرباح أكثر من غيرها.

مثال : شركة "الإلكترونيات الذكية" تنتج منتجين: "هواتف ذكية" و "ساعات ذكية". بعد التحليل المالي، اكتشفت الإدارة أن:

الهواتف الذكية تحقق هامش ربح 30%.

الساعات الذكية تحقق هامش ربح 15%.

قررت الإدارة تخصيص جزء أكبر من ميزانية التسويق والتطوير لقسم الهواتف الذكية لتعظيم أرباح الشركة الإجمالية

هـ - الرقابة المالية

1- مقارنة الأداء الفعلي بالأداء المُتوقّع:

يتيح التحليل المالي للشركات مقارنة الأداء المالي الفعلي بالخُطط الموضوعة، وتسمح هذه المقارنة بالكشف عن الانحرافات الإيجابية والانحرافات السلبية. لتحقيق ذلك، تُستخدم بعض أساليب التحليل، مثل تحليل التباين الذي يُمكن عن طريقه بيان الفروق بين الميزانيات المُخطَّط لها والنتائج الفعلية.

مثال: خططت شركة "ملابس الأطفال" لتحقيق مبيعات بقيمة 500,000 دينار في الربع الأول من العام. في نهاية الربع، كانت المبيعات الفعلية 450,000 دينار فقط. هنا يكشف التحليل المالي عن وجود انحراف سلبي قدره 50,000 دينار، مما يتطلب دراسة أسبابه

2- اكتشاف الانحرافات، واتخاذ الإجراءات التصحيحية:

يساعد تحليل البيانات المالية على تحديد الانحرافات السلبية، مثل: التكاليف الزائدة، وانخفاض الإيرادات؛ ما يدفع الإدارة إلى اتخاذ إجراءات تصحيحية، مثل: خفض التكاليف، وتحسين العمليات التشغيلية.

مثال: بعد اكتشاف الانحراف السلبي في المبيعات (في المثال السابق)، قامت الإدارة بتحليل البيانات ووجدت أن السبب هو زيادة تكاليف الإعلانات دون تحقيق زيادة موازية في المبيعات. الإجراء التصحيحي كان إعادة تقييم الحملة الإعلانية وتوجيه الأموال نحو قنوات تسويق أكثر فعالية لتحسين المبيعات في الربع التالي

استخدامات التحليل المالي في بيئة الأعمال

1- تؤدي دورًا محوريا في تقييم الأداء المالي للشركات، وتحديد قيمتها السوقية؛ ما يُسهم في دعم القرارات الاستثمارية، وتوجيه الموارد نحو أكثر الأنشطة ربحية.

2- يُستخدم التحليل المالي في إدارة المخاطر عن طريق قياس حجم السيولة وتقييم احتمالية الإفلاس؛ ما يمكن الشركات من التكيف مع التحديات المالية، واتخاذ إجراءات تصحيحية مناسبة.

3- أداة أساسية للتخطيط الاستراتيجي؛ إذ يُسهم في إعداد ميزانيات طويلة الأجل، وتحقيق الاستدامة المالية.

4- أمـا عـلـى صعيد الرقابة المالية، فيمكن للشركات مقارنة الأداء الفعلي بالخطط الموضوعة مُسبقًا؛ مــا يتيح لها اكتشاف الانحرافات ومعالجتها بفعالية.

ولا شك في أنَّ لاستخدامات التحليل المالي أهمية كبيرة في بيئة الأعمال؛ فهي تساعد المستثمرين على اتخاذ قرارات مستنيرة، وتدعم الإدارة في تحسين كفاءة العمليات، وتمكن المؤسسات الماليــة مــن تقييـم الجـدارة الائتمانية للشركات.

في ما يأتي بيان لأثر التحليل المالي في كلِّ من المستثمرين والإدارة، والممولين والبنوك:

أ- المستثمرون

يُوفّر التحليل المالي للمستثمرين رؤى حاسمة في ما يخص تقييم فرص الاستثمار، وتجنب المخاطر.

ب- الإدارة

يساعد التحليل المالي الإدارة على تحسين الكفاءة التشغيلية، والتخطيط المالي، وضمان تحقيق الأهداف الاستراتيجية.

ج- الممولون والبنوك

يُستخدم التحليل المالي لتقدير الملاءة المالية للشركات قبل منحها القروض أو التسهيلات الائتمانية.

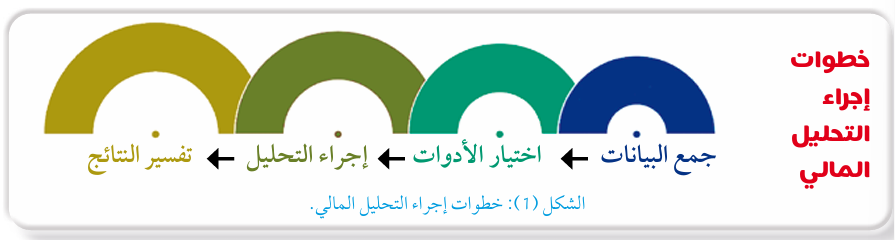

خطوات إجراء التحليل المالي

يتطلب التحليل المالي اتباع خطوات منهجية لضمان الدقة في النتائج. وفي ما يأتي بيان لكل من هذه الخطوات:

أ- جمع البيانات

تُعد عملية جمع البيانات الخطوة الأولى الأساسية في التحليل المالي؛ إذ يتم فيها الحصول على المعلومــات مــن القوائم المالية التي تُعدُّها الشركة،

ب- اختيار الأدوات

يجب اختيار الأدوات المناسبة التي تتفق مع الهدف من التحليل. على سبيل المثال، إذا كان الهدف هو تقييم السيولة المالية، فإنَّ أدوات تحليل النسب (مثل : نسبة التداول، ونسبة السيولة) تُعَدُّ أنسب من الأدوات الأخرى. أما إذا كان الهدف هـو فـهـم الأداء المالي على مدار السنين، فإن تحليل الاتجاهات يكون خيارًا مثاليا . يُذكر أنَّ هذه الخطوة تعتمد على خبرة المُحلل وفهمه العميق لطبيعة الشركة والقطاع الذي تتبع له.

ج- إجراء التحليل

يهدف هذا الإجراء إلى استخراج مؤشّرات رقمية تساعد على قياس الأداء المالي، وتوضيح الصورة الحقيقية للوضع المالي السائد.

د- تفسير النتائج

تُعَدُّ هذه الخطوة أهم خطوات التحليل المالي؛ إذ تتضمن مراجعة المؤشرات المالية الناتجة، ومقارنتها بالأداء التاريخي للشركة، وما ينجم عن ذلك من تحديد لوضع الشركة، وكشف العديد من الجوانب المتعلقة بها، مثل:

1- ضعف السيولة

2- ارتفاع معدلات الدين

وهو ما يساعد على تحديد الإجراءات التصحيحية المناسبة. كذلك تبرز أهمية هذه الخطوة في تقديم التوصيات التي تُعنى بتحسين الأداء أو تقليل المخاطر