دفتر الأستاذ

لكل حساب يظهر في دفتر اليومية له صفحة في دفتر الاستاذ العام والشكل السابق يمثل صفحة البنك في دفتر الاستاذ حيث نلاحظ ان الصفحة مكونة من طرفين

الطرف المدين: مكون من (المبلغ والبيان ورقم قيد اليومية والتاريخ)

الطرف الدائن: مكون ايضا من (المبلغ والبيان ورقم قيد اليومية والتاريخ)

يُعرف دفتر الأستاذ بأنه سجل محاسبي يُستخدم في التصنيف والتبويب للعمليات المالية المُسجّلة في دفتر اليومية، بما في ذلك فرز البيانات ذات الطبيعة المتماثلة التي تعبر عن كل نشاط بصورة منفصلة، ثـمّ تجميعها في حسابات مُحدّدة، ما يتيح معرفة رصيد كل حساب وحده متـى لــزم ذلك.

ترحيل القيود إلى دفتر الأستاذ

تُعرَّف عملية ترحيل القيود بأنها نقل تفاصيل القيود المحاسبية المُدوَّنة في دفتر اليومية إلى الحسابات المخصصة لها في دفتر الأستاذ؛ إذ يُرحل الطرف المدين من دفتر اليومية إلى الجانب المدين من الحساب المعني في دفتر الأستاذ، في حين يُرحل الطرف الدائن إلى الجانب الدائن من الحساب نفسه؛ لذا تُعَدُّ صفحة الأستاذ الخاصة بالحساب تلخيصا لأثر العمليات المالية في ذلك الحساب.

خطوات ترحيل القيود إلى دفتر الأستاذ:

تمر عملية ترحيل القيود إلى دفتر الأستاذ بالخطوات المتسلسلة الآتية:

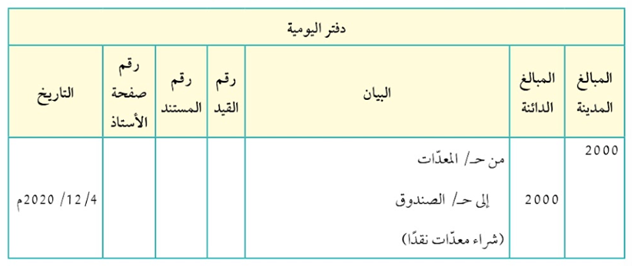

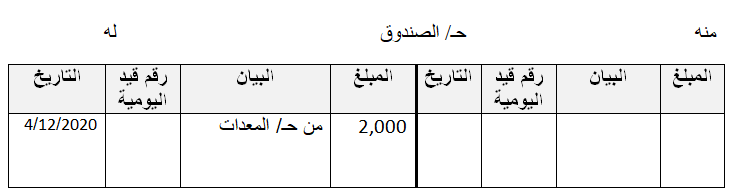

أولا: تحديد قيد اليومية حيث يتم ترحيل قيود اليومية الى دفتر الاستاذ اولا باول فمثلا القيد التالي نحدده ليتم ترحيله

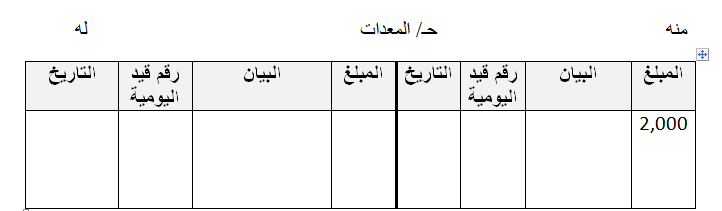

ثانيا: تخصيص الصفحات: يتم تخصيص صفحة لحساب المعدات في دفتر الاستاذ وتخصيص صفحة اخرى لحساب الصندوق في دفتر الاستاذ

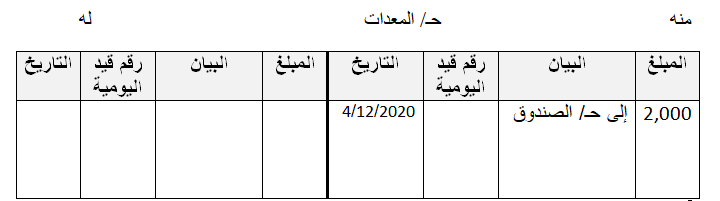

ثالثا: ترحيل الطرف المدين: يُرحل الطرف المدين من القيد إلى الطرف المدين من القيد نفسه في دفتر الأستاذ (مثل ترحيل مبلغ 2000 دينار إلى حساب المعدّات)، ويُدوّن المبلغ في خانة المبلغ في صفحة حساب المعدات.

رابعا: تسجيل البيان، ورقم القيد، والتاريخ : يُسجّل في خانة البيان إلى حـ/ الصندوق ضمن صفحة حساب المعدات، ثمَّ يُدوّن رقم قيد اليومية والتاريخ كما هو في دفتر اليومية.

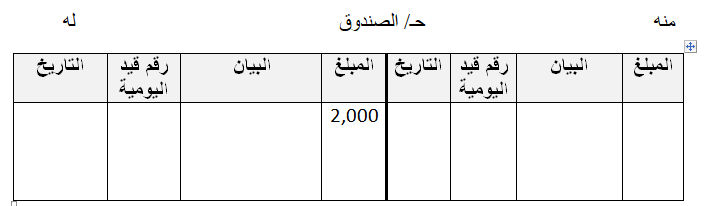

خامسا: ترحيل الطرف الدائن : يُرحل الطرف الدائن من القيد إلى حسابه في دفتر الأستاذ، مثل ترحيل مبلغ 2000 دينار إلى حساب الصندوق.

سادسا: تسجيل البيان، ورقم القيد، والتاريخ: يُسجل في خانة البيان: «من حـ / المعدات» ضمن صفحة حساب الصندوق، ثمَّ يُدوّن رقم قيد اليومية وتاريخ القيد في صفحة حساب الصندوق.

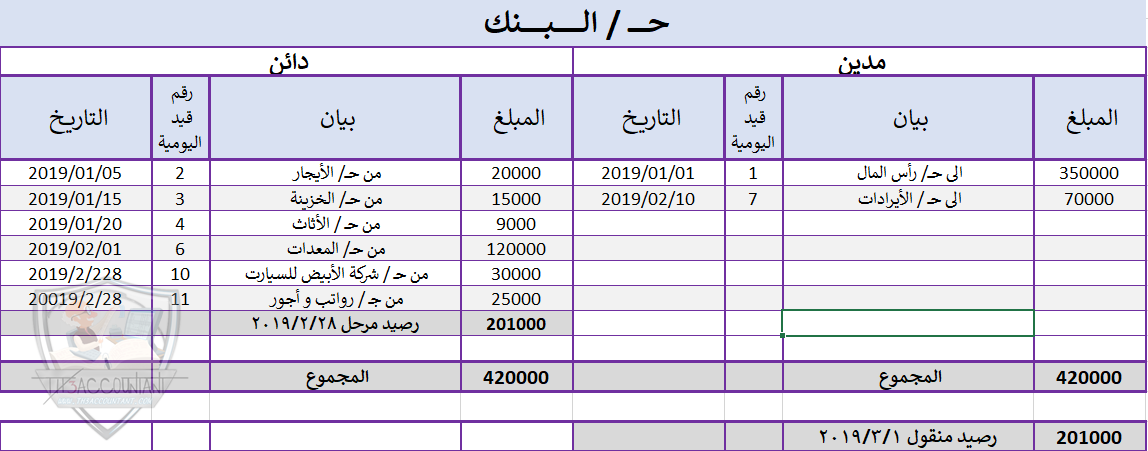

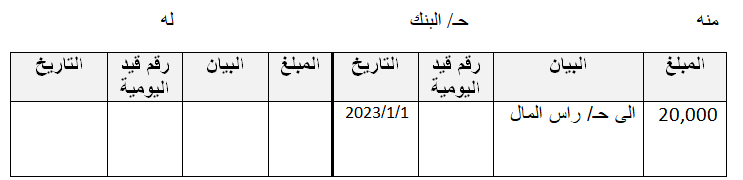

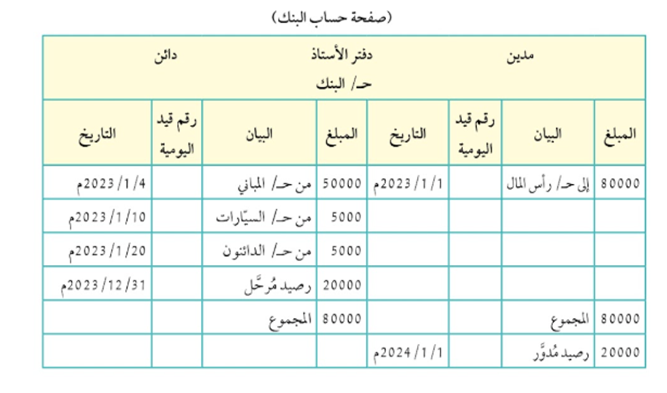

مثال: الاتي صفحة من دفتر يومية قم بترحيل حساب البنك الى دفتر الاستاذ

سوف يتم تخصيص صفحة في دفتر الاستاذ لكل من الحسابات التالية (البنك، الصندوق، راس المال، الاثاث، المباني، الدائنون (مؤسسة التقوى)، السيارات، الدائنون(مؤسسة عمان)

وبما ان المطلوب ترحيل حساب البنك نقوم بترحيل القيود التي تخص حساب البنك

اولا: القيد الاول نجد ان حساب البنك في الطرف المدين بمبلغ 20,000 دينار وهذا المبلغ مصدره راس المال اذن يتم ترحيل المبلغ 20,000 في خانة المبلغ في الطرف المدين من حساب البنك في دفتر الاستاذ ويتم كتابة (الى حـ/ راس المال) في خانة البيانات واذا كان يوجد رقم لصفحة دفتر اليومية يكتب في الخانة ثم يوضع تاريخ العملية في خانة التاريخ كما يلي

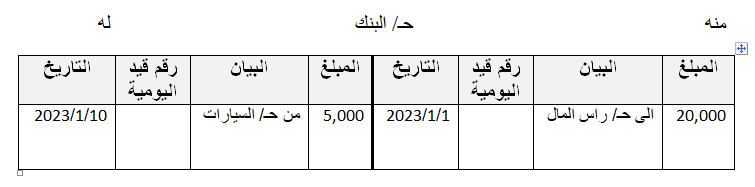

ثانيا: نبحث في القيد الذي يليه عن حساب البنك لا نجد ننتقل بعدها الى القيد الثالث ايضا لا يوجد حساب البنك

ثالثا: في القيد الرابع نلاحظ وجود حساب البنك دائن بمبلغ 5000 دينار بمعنى اخر ان البنك دفع 5000 لشراء سيارة للمؤسسة فيكون مصدر 5000 دينار التي خرجت من المؤسسة هي حساب السيارات

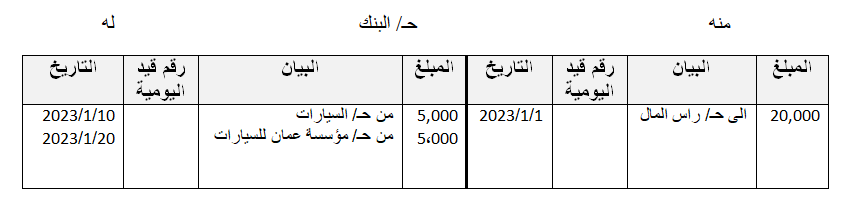

رابعا: ننتقل الى القيد الاخير لنجد ان البنك ايضا دائن بمبلغ 5000 دينار وهذا المرة المبلغ ناتج عن تسديد التزامات للدائنون مؤسسة عمان

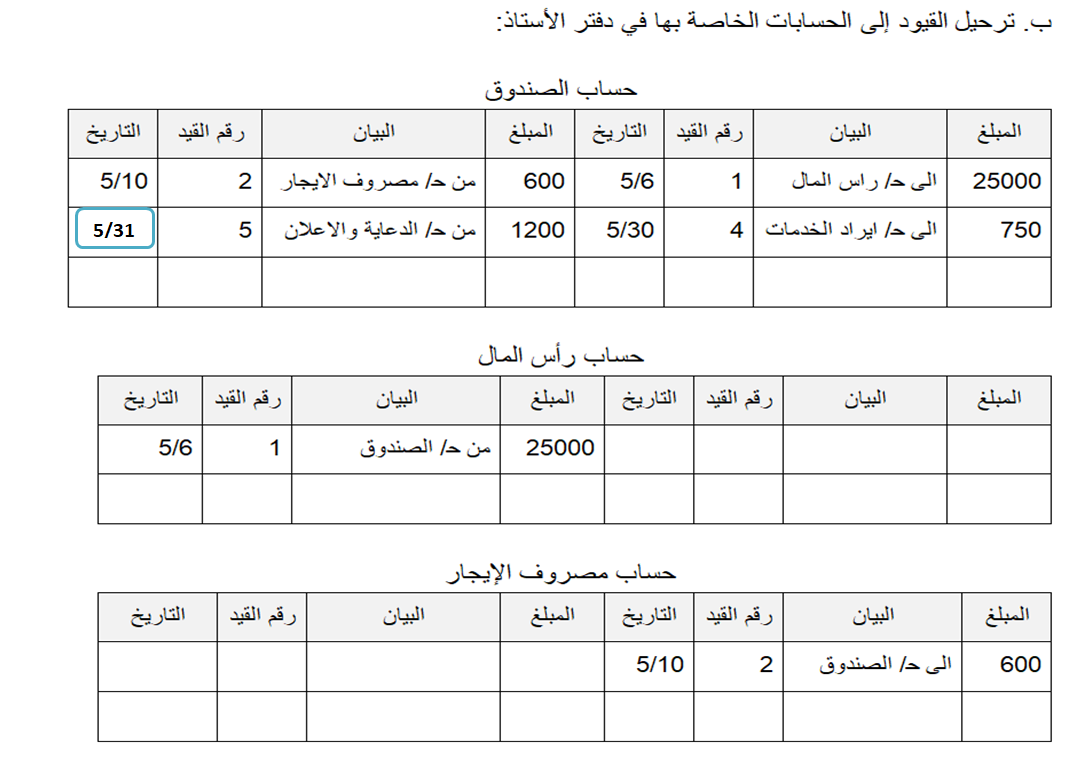

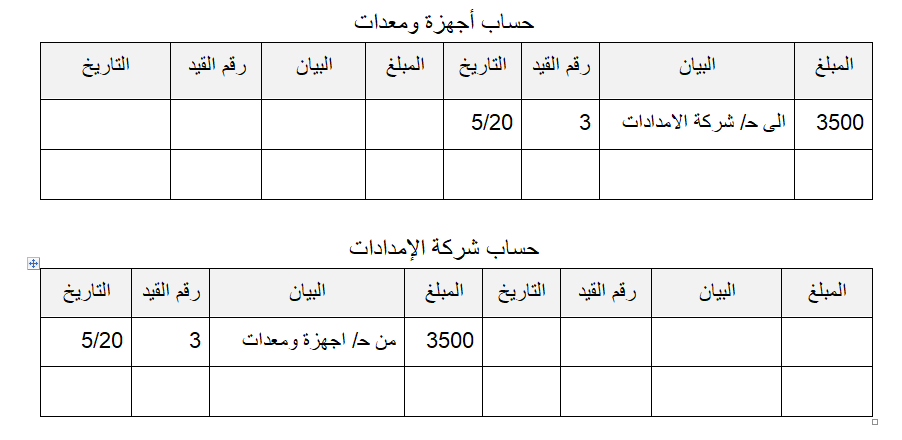

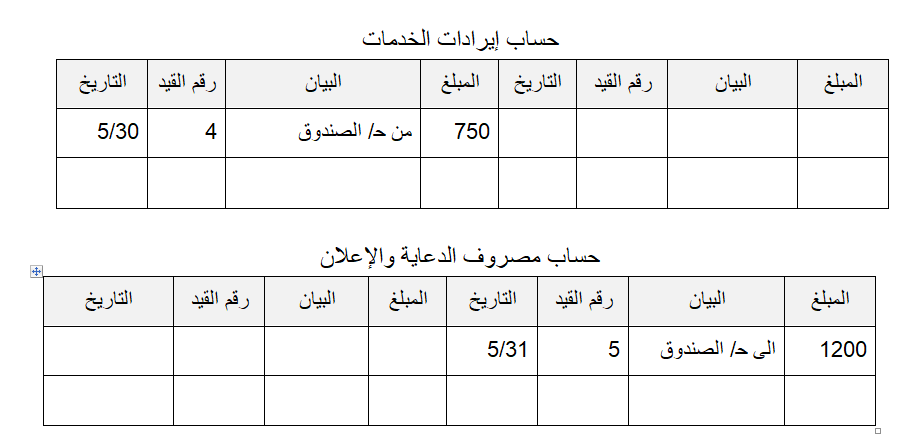

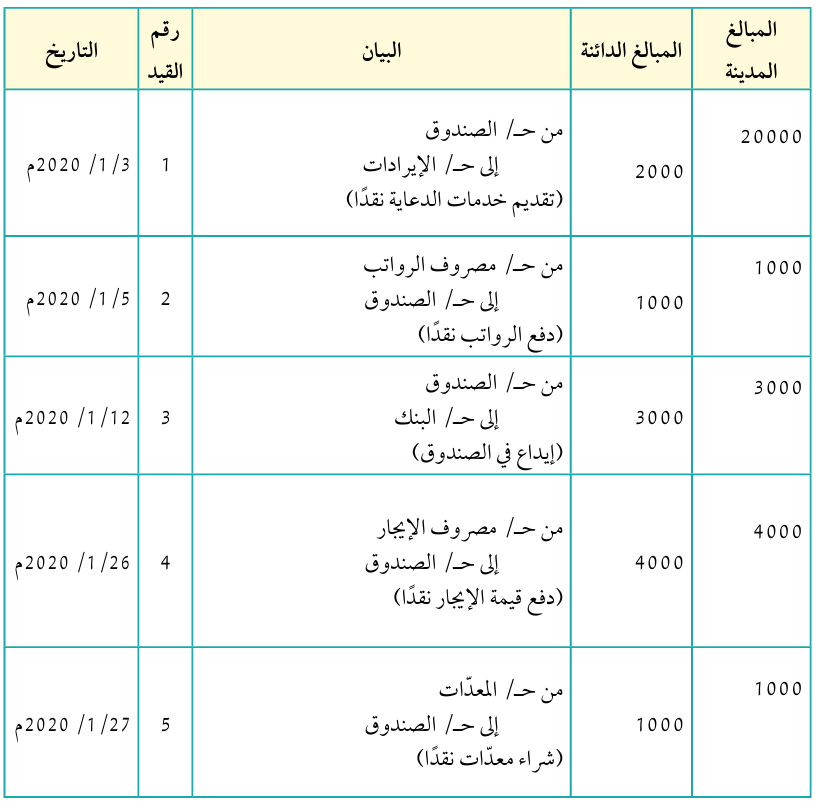

مثال: في ما يأتي بعض العمليات المالية التي نفذتها مؤسسة الهدى للتسويق:

1- بتاريخ 2024/5/6، بدأ أحمد أعمال مؤسسته برأس مال قدره 25,000 دينار أودعها في الصندوق.

2- بتاريخ 2024/5/10، دفعت المؤسسة مبلغ 600 دينار نقدًا بدل إيجار للمؤسسة.

3- بتاريخ 2024/5/20، اشترت المؤسسة أجهزة ومعدات بمبلغ 3,500 دينار من شركة الإمدادات على الحساب (بالآجل).

4- بتاريخ 2024/5/30، قبضت المؤسسة مبلغ 750 دينارًا نقدًا لقاء خدمات قدمتها للعملاء.

5- بتاريخ 2024/5/31م، دفعت المؤسسة لشركة الدعاية والإعلان مبلغ 1200 دينار نقدًا.

المطلوب

أ - إثبات قيود العمليات السابقة في دفتر اليومية.

ب ترحيل هذه القيود إلى الحسابات الخاصة بها في دفتر الأستاذ.

الترصيد في دفتر الأستاذ:

يُعرف الترصيد في دفتر الأستاذ بأنه عملية استخراج نتيجة العمليات المالية التي أثرت في الحساب عن طريق إيجاد الفرق بين مجموع مبالغ الجانب المدين ومجموع مبالغ الجانب الدائن لأي حساب.

خطوات الترصيد في دفتر الأستاذ:

1. جمع طرفي الحساب، ثم تحديد الطرف ذي المجموع الأكبر.

2. كتابة المجموع الأكبر في خانة المجموع لطرفي الحساب.

3. استخراج الفرق بين الطرفين (رصيد الحساب)، ثم كتابة الرصيد في الجانب الأصغر.

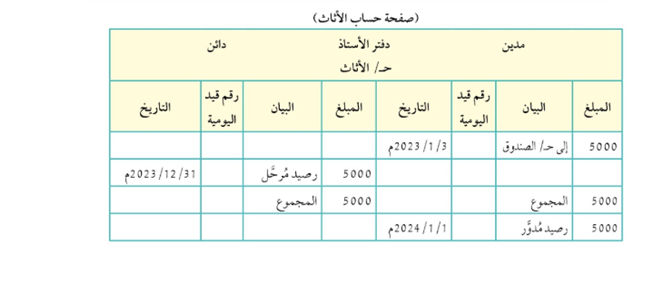

المثال رقم (2):

بدأت المؤسسة العالمية للطباعة والنشر نشاطها في شهر كانون الثاني عام 2023م بالعمليات المالية الآتية:

1- بتاريخ 1 / 1 / 2023م، بدأت المؤسسة نشاطها برأس مال قدره 100,000 دينار، أودع منه 80,000 دينار في البنك، والباقي في الصندوق.

2- بتاريخ 3 / 1 / 2023م، اشترت المؤسسة أثاثا بمبلغ 5,000 دينار نقدًا.

3- بتاريخ 4 / 1 / 2023م اشترت المؤسسة مبنى بمبلغ 50,000 دينار بشيك.

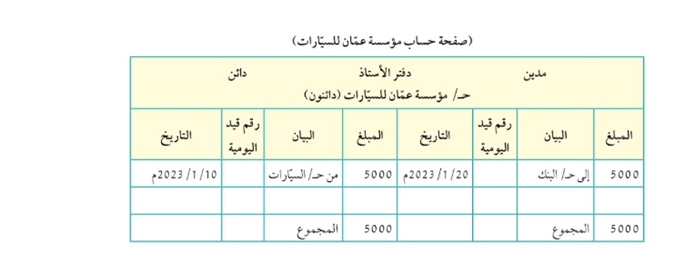

4- بتاريخ 2023/1/10م، اشترت المؤسسة سيّارة بمبلغ 10,000 دينار من مؤسسة عمان للسيارات، سُدّد نصف ثمنها بشيك، والباقي على الحساب (بالآجل).

5- بتاريخ 20/ 1/ 2023م، سدَّدت المؤسسة بقيَّة ثمن السيارة لمؤسسة عمان للسيارات بشيك.

المطلوب

أ- تسجيل العمليات المالية في دفتر اليومية.

ب ترحيل العمليات إلى دفتر الأستاذ وترصيدها فيه.

الملاحظات

1- عند الترصيد، سيظهر الرصيد على الطرف المُقابل الذي لا ينتمي إليه. ففي المثال السابق، كان رصيد البنك مدينا بمبلغ 20,000 دينار ، لكنه ظهر في الطرف الدائن؛ لكي يتساوى الطرفان.

2- إذا كان مجموع الجانب المدين مساويًا لمجموع الجانب الدائن، فإنَّ الرصيد في هذه الحالة يكون صفرا، ويُسمّى الحساب المقفل، كما هو الحال في حساب مؤسسة عمان للسيارات.

3- إذا كان مجموع الجانب المدين للحساب أكبر من مجموع الجانب الدائن، فإنَّ الفَرْق يُدرج في الجانب الدائن، ويُسمّى الرصيد المدين.

4- إذا كان مجموع الجانب الدائن أكبر من مجموع الجانب المدين، فإنَّ الفَرْق يُدرج في الجانب المدين، ويُسمّى الرصيد الدائن.

5- الحسابات التي لها أرصدة تُسمّى الحسابات المفتوحة.

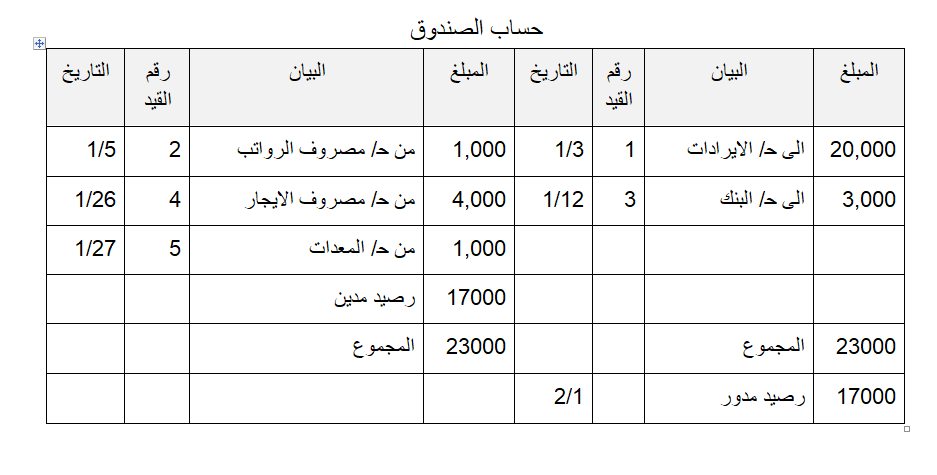

السؤال: أدرس دفتر اليومية الظاهر تاليًا، ثم أعد صفحة لحساب الصندوق في دفتر الأستاذ، ثم أرحل العمليات المالية الخاصة به وأرصدها.

الحل