مدخل إلى المحاسبة

أهلا بكم أعزائي الطلبة

هل فكرت يومًا أن تصبح مديرًا ماليًا أو محاسبًا؟ لماذا فكرت في ذلك؟

برأيك ما أهمية تدوين مختلف العمليات المالية التي تحدث في المؤسسة؟

ما شعورك إذا علمت أن المنشأة التي تعمل فيها تعتمد في إصدار قراراتها على ما تقدمه لها من بيانات ومعلومات؟

سنتعرف اليوم مفهوم المحاسبة وأهميتها، وأهم الحسابات الخاصة بالمنشأة.هيا بنا نبدأ

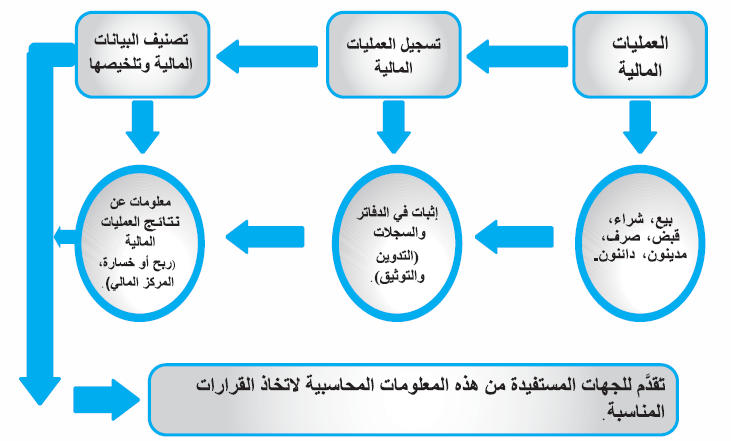

تزوّد المحاسبة المستخدمين وأصحاب المشروع، بالمعلومات اللازمة لمساعدتهم على اتخاذ قراراتهم الاقتصادية المختلفة، وتأتي أهمية المحاسبة كعلم له مبادؤه، وقواعده، وتطبيقاته.

ما مفهوم المحاسبة ؟

المحاسبة: هي تسجيل وتصنيف وتلخيص العمليات التجارية ذات الصفة المالية، واستخلاص النتائج منها، وتفسير وتحليل هذه النتائج.

ما أهداف المحاسبة؟

للمحاسبة أهداف عدة، منها:

- تسجيل العمليات المالية لضمان الحقوق المالية.

- تصنيف العمليات المالية حسب نوعها، كل حساب بشكل مستقل، وذلك لتسهيل الرجوع إلى كل حساب، ومعرفة ما يترتب على المنشأة من مصروفات أو ديون.

- تلخيص الحسابات بتجميع العمليات التي تمت على الحساب طوال السنة في حساب واحد، مثال: تجميع رواتب الموظفين في المنشأة طوال السنة في حساب واحد.

- التعرف إلى نتيجة أعمال المنشأة أو المشروع من ربح أو خسارة في نهاية السنة المالية، وبيان المركز المالي للمنشأة.

- تحليل وتفسير النتائج، إذ يتم تقديم توصيات لإدارة المنشأة وأصحابها حول وضعها المالي، هل هو ناجح، يستطيع الاستمرار والنمو أم لا، مما يساعدهم في اتخاذ القرارات المناسبة.

لا تنسى عزيزي الطالب بأن تسجيل العمليات الحسابية تضمن الحقوق وتحمي أصحابها، وهي عمليات أساسية لأي عمل تجاري.

ما أهم الحسابات الخاصة لأية منشأة؟

تجري عمليات مالية متعددة داخل المنشأة حتى تستطيع المنشأة التعامل مع هذه العمليات، لا بد من تجميعها وتصنيفها وتبويبها ضمن مصطلحات ومفاهيم محاسبية كما يأتي:

| الموجودات (الأصول) | المطلوبات(الالتزامات) | الإيرادات | المصروفات | حقوق الملكية | القوائم الختامية |

1- الموجودات (الأصول):

كل ما تملكه المنشأة من أموال في الصندوق، أو البنك، أو ديونها على الآخرين، وكذلك ما تملك من المباني والآلات والسيارات، ومخزون البضاعة في نهاية السنة، وغيرها، وتسمى أيضا الأصول.

٢- المطلوبات (الالتزامات)ما يترتب على المنشأة من التزامات، أو ديون في أثناء قيامها بأعمالها، ويجب سدادها لصالح الآخرين، مثل خدمة القروض، أو شراء بضاعة ودفعها على الحساب، وتسمى الخصوم أو الالتزامات.

3- الإيرادات:

ما تحصل عليه المنشأة من أموال نتيجة نشاطها التجاري الذي تقوم به، مثل: أرباح بيع البضاعة، أو الخدمة، أو عوائد أسهم، وفوائد سندات، وغيرها.

4- المصروفات:

المبالغ التي تدفعها المنشأة للغير، للحصول على مواد، وخدمات، ومنافع، تساعدها في القيام بمهامها، مثل مصاريف مياه وكهرباء، ودعاية وإعلان، ورواتب موظفين، وغيرها.

|

عزيزي الطالب، من المفاهيم التي وردت في الدرس وعليك معرفتها، هي مفهوم المنشأة فالمنشأة هي مشروع اقتصادي تجاري قد يتولى إدارته شخص واحد، أو عدة أشخاص لتقديم خدمة أو بضاعة للآخرين مقابل المال. |

|

عزيزي الطالب حدد نوعية الحسابات الآتية وصنفها إلى : موجودات (أصول)، أو مطلوبات(خصوم)، أو إيرادات، أو مصروفات. (رواتب، أثاث، إيراد عقار، مدينون، قرطاسية، أموال في البنك، إيراد أسهم، أراضي، ونش وآليات، مصاريف هاتف، نقد في الصندوق). ثم قارن ما توصلت إليه بالجدول الآتي: |

||||||||

|

5- حقوق الملكية

الأموال التي يستثمرها أصحاب المنشأة في بداية العمل على شكل رأس المال، وهي حق على المنشأة للمالك، أو صاحب المنشأة، ويضاف إليها صافي الأرباح أو يطرح منها صافي الخسارة.

|

رأس المال في نهاية المدة = رأس المال في بداية المدة + صافي الربح أو صافي الخسارة. صافي الربح أو صافي الخسارة = الإيرادات - المصروفات والمسحوبات. |

(مثال) احسب حقوق الملكية إذا علمت أن رأس مال مشروع آية للدعاية والإعلان في 2016/3/1م يساوي (5000) دينار أردني، وبلغت المصروفات في نهاية السنة (2365) دينارا أردنيا، والإيرادات (3125) دينارا أردنيا.

نهاية المدة: هي الفترة المالية للمنشأة تبدأ من تاريخ محدد وتنتهي بعد (12) شهرا، مثال: لو بدأت في 2016/1/1م تنتهي في 2016/12/31م.

صافي الربح أو صافي الخسارة = الإيرادات - المصروفات

= 3125 - 2365

= 760 ديناراً أردنياً

رأس المال في نهاية المدة = رأس المال في بداية المدة + صافي الربح أو صافي الخسارة.

= 5000 + 760

= 5760 ديناراً أردنياً

حل نشاط (2-3) استخلاص نتائج الدخل

أسست علا حضانة، وتدفع مبلغ (200) دينار أردني شهريا بدل إيجار، ولديها ثلاث موظفات تدفع لكل منهن ( 150) دينارا أردنيا شهريا، ويوجد في الحضانة (20) طفلا يدفع عن كل منهم (30) دينار أردنيا شهريا. سنساعد علا في تسجيل وتصنيف العمليات المالية لمشروعها التجاري، واستخلاص نتائج الدخل، والمصروفات، والأرباح، وتقديم المقترحات لها لنمو وتطور المشروع خلال ثلاثة شهور.

فلنبدأ وتسجيل وحساب ما يلي:

فلنبدأ وتسجيل وحساب ما يلي:

200 د. بدل أجار (المصروفات)

3 موظفات

150 د.أ راتب شهري

150 × 3 = 450 د.أ مجموع الرواتب (مصروفات)

30 د.أ يدفع كل طفل

20 عدد الأطفال في الحضانة

30 × 20 = 600 د.أ مجموع رسوم الأطفال (الإيرادات)

صافي الربح أو الخسارة = الإيرادات - المصروفات

= 600 - (200 + 450)

= 600 - 650

= -50 د.أ (عجز)

لدى علا عجز قيمته (50) دينارا من الميزانية، نقترح عليها بعض الأمور وهي:

لدى علا عجز قيمته (50) دينارا من الميزانية، نقترح عليها بعض الأمور وهي:

- رفع رسوم الحضانة للطفل الواحد.

- أو تقليل عدد الموظفين.

- أو تقليل الأجور.

- أو زيادة عدد الأطفال المنتسبين للحضانة.

6- القوائم الختامية

أعزائي الطلبة تعد القوائم الختامية المنتج النهائي (المخرجات) من العمليات المحاسبية، وتزود الإدارة بمعلومات تبنى عليها القرارات الهامة في المنشأة، ومنها:

|

1- قائمة الدخل (نتيجة الأعمال): عبارة عن كشف يتضمن إيرادات المنشأة عن الأعمال التي تقوم بها، وتتضمن تكلفة الحصول على هذه الإيرادات، والمصاريف المختلفة عن فترة مالية محددة، تمهيدا للوصول إلى صافي الربح أو صافي الخسارة.

|

2- قائمة المركز المالي (الميزانية): عبارة عن كشف يبين الوضع المالي للمنشأة في تاريخ محدد، وعادة ما تكون في نهاية كل سنة بإظهار قيم الموجودات (الأصول)، والمطلوبات (الخصوم)، وحقوق الملكية. ويتـم تبويب كافة الموجودات في الجانب الأيمن، وتبويب المطلوبات وحقوق الملكية في الجانب الأيسر، ويجب أن يكون مجموع الجانب الأيمن مساو للجانب الأيسر، ويطلق عليها اسم ميزانية، لأنها تبقى في حالة توازن. |

وإليك عزيزي الطالب مثالا على قائمة المركز المالي لمنشأة مالك للخدمات.

منشأة مالك للخدمات

قائمة المركز المالي كما هي في 2016/12/31م

|

المبلغ بالدينار الأردني |

الموجودات (الأصول) |

المبلغ بالدينار الأردني |

المطلوبات (الالتزامات) وحقوق الملكية |

|

23800 350 15000 250

|

النقدية لدى البنك مدينون معدات وأجهزة لوازم

|

150 39250

|

دائنون رأس مال مالك

|

| 39400 | مجموع الموجودات | 39400 | مجموع المطلوبات وحقوق الملكية |

عزيزي الطالب تتبع خطوات إعداد قائمة المركز المالي (الميزانية) لشركة صناعة الألبان إلك خطوات تنفيذ ذلك:

عزيزي الطالب تتبع خطوات إعداد قائمة المركز المالي (الميزانية) لشركة صناعة الألبان إلك خطوات تنفيذ ذلك:

المعطيات:

ظهرت الحسابات الآتية في سجلات شركة صناعة الألبان بتاريخ 2016/12/31م

رأس المال (10000) دينار أردني، أثاث (1200) دينار أردني، دائنون (2500) دينار أردني، قروض (2100) دينار أردني، أرباح (3000) دينار أردني، سيارات (7000) دينار أردني، بضاعة (1000) دينار أردني، مدينون (1000) دينار أردني، نقد في الصندوق (4000) دينار أردني، معدات ( 3400) دينار أردني.

المطلوب :

إعداد قائمة المركز المالي لشركة صناعة الألبان كما هي في 2016/12/31م.

| خطوات التنفيذ | الأشكال التوضيحية | |||||||||||||

| 1- اقرأ المعطيات جيدا. | ||||||||||||||

| 2- حدد عنوان القائمة. |

|

|||||||||||||

| 3- حدد في الجانب الأيمن ما تمتلكه شركة صناعة الألبان من موجودات أو أصول. |

|

|||||||||||||

|

4- حدد في الجانب الأيسر ما على شركة صناعة الألبان من التزامات (مطلوبات) وحقوق ملكية.

5- اجمع المبالغ في جانب الموجودات، وفي جانب المطلوبات. |

|

|||||||||||||

|

6- شكل قائمة المركز المالي لشركة صناعة الألبان.

|

||||||||||||||

وهكذا نكون قد سجلنا العمليات المحاسبة وأعددنا قائمة المركز المالي للشركة، والآن حاول تنيفذ النشاط الآتي:

|

إعداد قائمة المركز المالي لشركة رناد للمنسوجات ظهرت الحسابات الآتية في سجلات شركة رناد للمنسوجات بتاريخ 31/6/2016م: أثاث (3500) دينار أردني، مدينون (200) دينار أردني، رأس مال الشركة (6000) دينار أردني، دائنون (2000) دينار أردني، بضاعة (200) دينار أردني، نقد في الصندوق (3000) دينار أردني، البنك (2000) دينار أردني، أرباح ( 900) دينار أردني، المطلوب إعداد قائمة المركز المالي لشركة رناد للمنسوجات، كما هي في 2016/6/31 م، وعرضها أمام الزملاء، بإشراف المعلم. |