تعد كل دائرة أو وحدة حكومية موازنتها العامة ثم ترسلها إلى دائرة الموازنة العامة ، لاعتمادها وتجميعها في الموازنة العامة للدولة ثم عرضها على رئاسة الوزراء لإقرارها وتنفيذها ما يعني أن إعداد الموازنة العامة للدولة يمر بمراحل عدة قبل اعتمادها فما هي هذه المراحل ???????????????

يمر إعداد الموازنة العامة للدولة على أربع مراحل، هي

1- مرة التحضير والإعداد

2- مرحلة الاعتماد والإقرار

3- مرحلة التنفيذ

4- مرحلة مراقبة التنفيذ والتقييم

|

المرحلة الثانية من مراحل إعداد الموازنة العامة هي مرحلة أ- التحضير والإعداد ب - الاعتماد والاقرار ج- التنفيذ د-مراقبة التنفيذ والتقييم |

وفيما يلي شرح للمراحل الأربعة

أولًا: مرحلة التحضير والإعداد.تتضمَّن هذه المرحلة التحضير والبدء بإعداد قانون الموازنة العامة وفق الخطوات الآتية:

1- إصدار رئاسة الوزراء بلاغًا لمختلف الوزارات والدوائر الحكومية يتعلَّق بإعداد الموازنة العامة، ويتضمَّن الأسس والتعليمات التي يجب على الوزارات والدوائر الحكومية اتباعها، ومواعيد تقديم موازناتها لدائرة الموازنة العامة.

2- تَواصُل دائرة الموازنة العامة مع الأشخاص المعنيين بإعداد الموازنة العامة في الوزارات والدوائر الحكومية، والطلب إليهم مراجعة الدائرة للحصول على بلاغ إعداد الموازنة، والنماذج المعتمدة لإعداد مشروعات موازناتها، استنادًا إلى خطط عمل سنوية، تتضمَّن الرؤية، والرسالة، والأهداف، والبرامج المُتعلِّقة بها، ومُؤشِّرات قياس الأداء المراد تحقيقها في السنوات الثلاث القادمة، إضافةً إلى تقدير التكاليف المالية المُتوقَّعة لتنفيذ هذه البرامج.

3- طلب الوزارات والدوائر والمؤسسات الحكومية من إداراتها المختلفة تقديم توقُّعات ومُقترَحات عن أنشطتها وأعمالها للسنة المالية القادمة، ثم دراسة الإدارة العليا في كل وزارة أو دائرة هذه المُقترَحات، ومناقشتها، وإدخال أيِّ تعديلات عليها وعلى المشروعات المُقدَّمة، ثم وضع مشروع نهائي للموازنة.

4- تسلُّم دائرة الموازنة العامة من الوزارات والدوائر الحكومية مشروعات موازناتها، ثم دراسة المُتخصِّصين في الدائرة هذه المشروعات، ثم مناقشة هذه الوزارات والدوائر ودائرة الموازنة العامة لمدى ملاءمة الأهداف المؤسسية للأهداف الوطنية، ومُؤشِّرات قياس الأداء للأهداف، وترتيب أولويات الإنفاق ضمن الموارد المالية المتوافرة .

5- بعد الانتهاء من مرحلة المناقشة، يُتوصَّل إلى تصوُّر إجمالي أولي لحجم الإيرادات والنفقات المُقدَّرة للسنة المالية القادمة، ومقدار العجز المُتوقَّع.

6- مراجعة الإيرادات والنفقات لتحديد الصورة النهائية لمشروع قانون الموازنة للعام القادم.

7- مناقشة وزير المالية ومدير الموازنة العامة مشروع الموازنة، وإدخال التعديلات اللازمة عليه، ثم اعتماد مشروع قانون الموازنة العامة ..

8- استعراض الصورة الإجمالية للموازنة من جانب المجلس الاستشاري للموازنة، بناءً على تقييم الوضع المالي والاقتصادي للسنة الحالية، والأبعاد المُتوقَّعة للسنة القادمة.

9- رفع مشروع قانون الموازنة العامة إلى مجلس الوزراء؛ لدراسته، ومناقشته، وإدخال أيِّ تعديلات عليه قد يراها مناسبة، وتنسجم مع الأهداف العامة للدولة، ثم وضع الموازنة في صورتها النهائية.

ثانيًا: مرحلة الاعتماد والإقرار.

تشمل هذه المرحلة اعتماد بنود مشروع قانون الموازنة العامة وإقراره؛ ليصار إلى تنفيذه وفق الخطوات الآتية:

1- إحالة مجلس الوزراء مشروع قانون الموازنة العامة النهائي إلى مجلس الأُمَّة قبل بداية السنة المالية بشهر واحد على الأقل.

2- قراءة وزير المالية خطاب الموازنة العامة الذي يتضمَّن بيان المرتكزات الأساسية الواردة في مشروع قانون الموازنة، وسياسة عمل الحكومة وبرنامجها في السنة المالية القادمة .

3- إحالة مجلس النواب مشروع قانون الموازنة العامة إلى اللجنة المالية والاقتصادية التي أنشأها المجلس؛ بُغْيَةَ دراسة القانون، ومناقشته مع المسؤولين في السلطة التنفيذية، ثم رفع التوصيات اللازمة لهذا المجلس.

4- عقد مجلس النواب جلسة خاصة لمناقشة مشروع قانون الموازنة، يحضرها رئيس الوزراء، والوزراء، ومَن يرغب مِن عامة الشعب. وفيها تُقدِّم اللجنة المالية والاقتصادية تقريرها الذي يتضمَّن توصيات وملاحظات على مشروع قانون الموازنة العامة، ثم يُفتَح باب المشاركة لمَن يرغب مِن النواب في مناقشة مشروع القانون.

5- تقديم رئيس الوزراء ووزير المالية ردَّ الحكومة على تقرير اللجنة المالية لمجلس النواب وملاحظات النواب التي أُثيرت في أثناء تلك الجلسة.

ملحوظة:

يحق لمجلس النواب أنْ يُنقِص من النفقات في بعض البنود بحسب ما يراه مُوافِقًا للمصلحة العامة، ولكن ليس له أنْ يزيد على تلك النفقات. ولا يُقبَل في أثناء مناقشة الموازنة العامة أيُّ اقتراح يُقدَّم لإلغاء ضريبة موجودة، أو فرض ضريبة جديدة، أو تعديل الضرائب المُقرَّرة بالزيادة أو النقصان وفقًا لأحكام الدستور.

6- تنظيم عملية الاقتراع على مشروع قانون الموازنة العامة بعد الاستماع إلى ردِّ الحكومة. وفي حال موافقة مجلس النواب على مشروع القانون، فإنَّه يُحال إلى مجلس الأعيان الذي يحيله إلى لجنته المالية والاقتصادية؛ لدراسته، وكتابة تقرير عنه في جلسة خاصة تُعقَد لمناقشته، وتُتَّبَع فيها الإجراءات نفسها التي اتُّبِعت في مجلس النواب.

7- بعد إقرار مجلس الأعيان لمشروع قانون الموازنة العامة، فإنَّه يعاد إلى الحكومة التي ترفعه إلى جلالة المَلك لإقراره، وإصدار الإرادة الملكية بالموافقة عليه، ليصبح قانونًا ساري المفعول، يُعمَل به بدءًا بتاريخ 1/1 من كل سنة مالية.

ثالثًا: مرحلة التنفيذ.

تتضمَّن هذه المرحلة بيان أوجه صرف الموازنة العامة وفقًا للخطوات الآتية:

|

من مراحل إعداد الموازنة العامة للدولة التي تتضمن بيان أوجه صرف الموازنة العامة هي مرحلة : أ-التحضير والإعداد ب - التنفيذ ج- الاعتماد والاقرار د- مراقبة التنفيذ والتقييم |

1- إصدار بلاغ يفيد بتنفيذ مشروع قانون الموازنة العامة عن طريق نشره في الجريدة الرسمية.

2- إعداد دائرة الموازنة العامة أمرًا ماليًّا عامًّا يُصدِره وزير المالية، وتعتمده الوزارات والدوائر والمؤسسات الحكومية أساسًا للإنفاق من بند النفقات الجارية، بحسب المُخصَّصات الجارية المرصودة في قانون الموازنة العامة، مثل إعداد أمر مالي عام صادر عن وزير المالية، يقضي بصرف 10 ملايين دينار - مثًلا- لوزارة الصحة؛ بُغْيَةَ تنفيذ مشروعاتها وأنشطتها وبرامجها.

3- إصدار وزير المالية تعميمًا للوزارات والدوائر والمؤسسات الحكومية، يُحدَّد فيه المسؤول عن الإنفاق ومراقبة المُخصَّصات المعتمدة لكلٍّ منها، مثل إصدار وزير المالية تعميمًا لوزارة الصحة، يقضي بأنْ يُمثِّل وزير الصحة وأمين عام دائرة الموازنة العامة وديوان المحاسبة في وزارة المالية الجهة المسؤولة عن تنفيذ الإنفاق ومراقبة المُخصَّصات المُعتمَدة لوزارة الصحة.

4- تزويد الدوائر الحكومية دائرة الموازنة العامة بالأوامر المالية التي تتضمَّن رقم المشروع، واسمه، والمادة الدالَّة عليه في الموازنة الرأسمالية، والمخصصات المرصودة، والمبلغ المطلوب.

مثال:

تزويد وزارة الصحة دائرة الموازنة العامة بأمر مالي قيمته مليونا دينار لبناء مستشفى جديد في إحدى المناطق، وتنفيذ أمر الصرف باتباع الإجراءات الآتية:

أ- تدقيق مُحلِّل الموازنة الأمر المالي الخاص بوزارة الصحة، ثم تصديق وزير المالية عليه بناءً على تنسيب مدير عام دائرة الموازنة.

ب- إرسال نسخ من الأمر المالي لوزارة المالية، وديوان المحاسبة، والدوائر المُتخصِّصة، والاحتفاظ بنسختين منه في دائرة الموازنة العامة.

ج- إصدار الحوالات المالية شهريًّا بحيث تشمل جميع بنود الموازنة العامة؛ بُغْيَةَ الإنفاق على المشروعات والأنشطة المُقترَحة في الموازنة العامة، وتبلغ قيمتها في هذه الحالة مليوني دينار تُخصَّص لبناء مستشفى جديد.

د- تدقيق مُحلِّل الموازنة الحوالات المالية، ثم تصديقها من مدير عام الموازنة العامة.

رابعًا: مرحلة مراقبة التنفيذ والتقييم.

تتضمَّن هذه المرحلة مراقبة عملية تنفيذ الموازنة العامة؛ بُغْيَةَ التحقُّق من أنَّ عملية التنفيذ تُطبَّق وفقًا لما تمَّ تقديره وتخصيصه في البنود جميعها، وتحديد أيِّ انحرافات ليصار إلى معالجتها في الوقت المناسب.

تُسنَد مهمة الرقابة بصورة أساسية إلى السلطة التشريعية مُمثَّلةً في مجلس الأُمَّة (مجلسا الأعيان والنواب) وجلالة المَلك؛ إذ تتولّى هذه السلطة عملية المراقبة والتقييم لما نُفِّذ من مشروعات تضمَّنتها قوانين الموازنة للسنوات السابقة، فضلًا عن التحقُّق من التزام السلطة التنفيذية بأسس التحصيل والإنفاق اعتمادًا على تقارير دورية تُرسِلها إدارات مُتخصِّصة مُمثَّلة في ما يأتي:

1- دائرة الموازنة العامة: يُعهَد إلى هذه الدائرة مراقبة تنفيذ بنود الموازنة العامة عن طريق إجراءات عِدَّة، منها:

أ- التحقُّق من أنَّ المسؤولين عن الإنفاق والمُفوَّضين بالتوقيع في الوزارات والدوائر المعنية هم الذين يُوقِّعون على الحوالات، والأوامر المالية، ومستندات الالتزام.

ب- تدقيق الأوامر المالية الشهرية، والتحقُّق من مطابقتها للقوانين والأنظمة، ولفت انتباه الوزارات والدوائر إلى عدم تجاوز المُخصَّصات الواردة في الحوالات المالية، وإعلام الإدارة في حال وجود عجز في الموقف المالي.

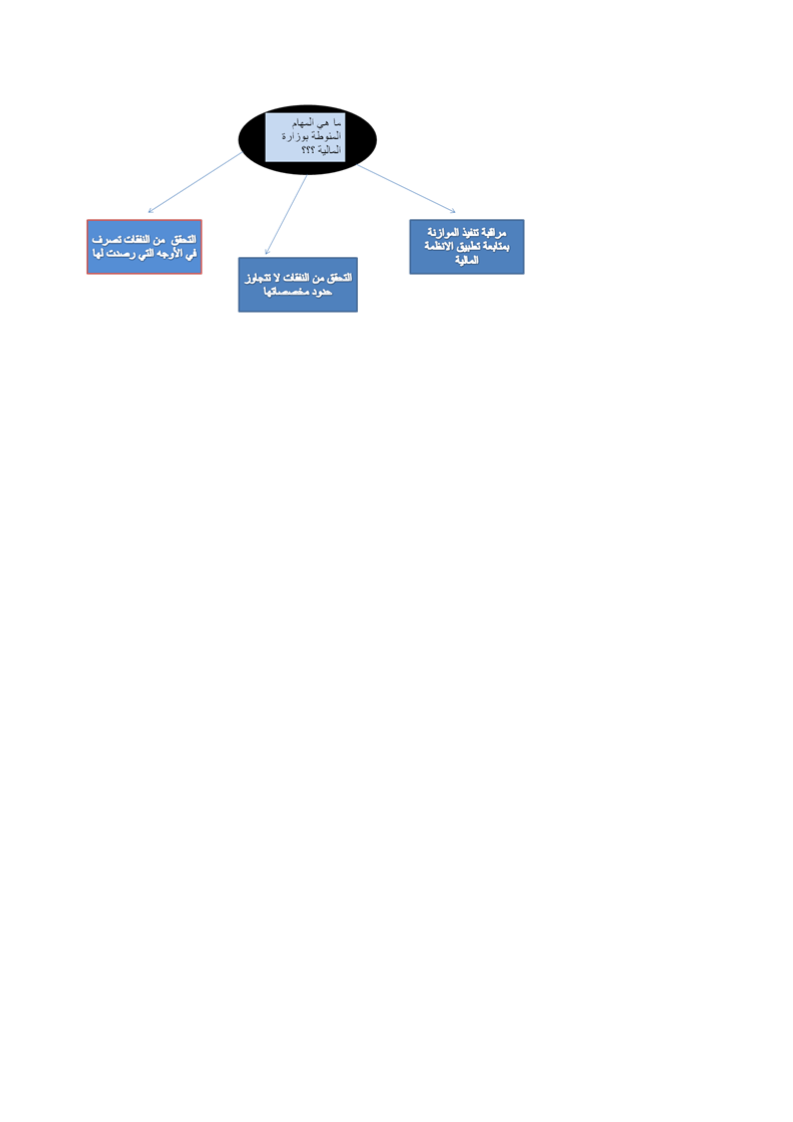

2- وزارة المالية: ما هي المهام المنوطة بوزارة المالية ؟؟؟؟

عزيزي الطالب كيف تقوم وزارة المالية بمراقبة تنفيذ الموازنة العامة ؟

1-إنشاؤها وحدات للرقابة المالية في كل دائرة تضم موظفا أو أكثر من موظفي وزارة المالية

2- عن طريق التقارير الشهرية التي ترسلها الوزرارت والدوائر إليها .

وماذا تتضمن هذه التقارير ؟ وتتضمن ما أنفقته الوزارات والدوائر شهريا من مخصصات ،وما حصلته من إيرادات وما صرفته من نفقات على مدار السنة ومقدار الوفر أو العجز الفعلي في هذه السنة

3- ديوان المحاسبة: ما هي المهام المنوطة بديوان المحاسبة ؟؟

يتولى ديوان المحاسبة مراقبة تنفيذ الموازنة العامة وفقا للقوانين والأنظمة المعتمدة في الدولة