القوائم المالية (Financial Statements)

هي تقارير تُقدم مُلخَصًا شاملًا عن وضع المؤسسة المالي على مدار مدة زمنية محددة، وتساعد على

1- تقييم الأداء المالي

2- وتحديد مواطن القوة ومواطن الضعف لدى المؤسسة.

تشمل القوائم المالية الرئيسة كُلًّا من

1- قائمة الدخل

2- قائمة حقوق الملكية

3- قائمة المركز المالي (الميزانية العمومية).

تُعَدُّ القوائم المالية استنادًا إلى الأرصدة المُسجّلة في ميزان المراجعة. فبعد إعداد ميزان المراجعة،

1- تُرحل أرصدة حسابات المصروفات والإيرادات إلى قائمة الدخل لتحديد صافي الربح أو صافي الخسارة،

2- ثمّ تُنقل نتيجة قائمة الدخل (الربح أو الخسارة إلى قائمة حقوق الملكية ضمن بند حقوق الملكية.

3- بعد ذلك تُدرّج أرصدة الأصول والالتزامات وحقوق الملكية مباشرة في قائمة المركز المالي.

تظهر هذه العملية المنهجية كيف ترتبط القوائم المالية بعضها ببعض؛ إذ تعتمد كل قائمة على مخرجات الأخرى، وهو ما يتيح تقديم صورة دقيقة وشاملة عن وضع المؤسسة المالي وأدائها خلال المدة المالية.

أهمية القوائم المالية

لا يُنظر إلى القوائم المالية بوصفها تقارير مالية تقليدية فحسب، بل تُعد أداة استراتيجية تُستخدم في تحليل أداء المؤسسات المالي، وتعزيز قدرتها على اتخاذ القرارات المدروسة.

تتمثل أهمية القوائم المالية في ما يأتي:

| تُقدّم القوائم المالية صورة شاملة عن أصول المؤسسة، والتزاماتها، وحقوق الملكية؛ مما يُمكِّن المؤسسة من تقييم قدرتها على الوفاء بالتزاماتها | -1 تحليل الوضع المالي |

| تساعد القوائم المالية الإدارة وأصحاب المصلحة (مثل : المُستثمرين، والمُقرِضين) على اتخاذ قرارات مدروسة بخصوص التوسع في الأنشطة، أو الاستثمار في مشروعات جديدة، أو التقليل من التكاليف | -2 اتَّخاذ القرارات المالية |

| تُسهم القوائم المالية في تعزيز ثقة أصحاب المصلحة (مثل : المُستثمرين، والمقرضين) بالمؤسسات المختلفة؛ لِما تُقدِّمه من صورة شفّافة عن وضع المؤسسات المالي | 3- الشفافية والمصداقية |

| تُمكّن القوائم المالية الإدارة من مراقبة أداء المؤسسة، واكتشاف أي خلل أو انحراف عن الأهداف المحددة، و وهي تُستخدم أساسًا في تحديد الالتزامات الضريبية للمؤسسة | 4- المساعدة في عملية الرقابة |

| تتيح القوائم المالية للمؤسسة مقارنة أدائها المالي خلال مُدَد مالية مختلفة، ومقارنة هذا الأداء بالأداء المالي لمؤسسات أخرى من نفس القطاع؛ ما يساعد على تعرُّف مَواطِن القوَّة ومَواطِن الضعف لدى المؤسسة | 5- المقارنة والتحليل |

أنواع القوائم المالية

أولا : قائمة الدخل (Income Statement).

قائمة تُظهر أداء المؤسسة المالي خلال المُدَّة المالية ببيان إيرادات المؤسسة ومصروفاتها. التي قد تكون صافي ربح عند تجاوز الإيرادات للمصروفات، أو صافي خسارة إذا كانت المصروفات أكثر من الإيرادات.

مكوّنات قائمة الدخل:

1 – الإيرادات (Revenues): هو الدخل الذي تحققه المؤسسة من أنشطتها التشغيلية الرئيسة، مثل: بيع السلع، وتقديم الخدمات ومن الأنشطة التي لا ترتبط بأنشطتها التشغيلية الرئيسة مثل أرباح الاستثمار، والدخل من الإيجار، وبيع الأصول خلال مُدَّة زمنية مُعيَّنة.

2- المصروفات (Expenses): هي التكاليف التي تتحملها المؤسسة في سعيها لتشغيل أعمالها وتحقيق الإيرادات. تشمل المصروفات جميع النفقات المُخصَّصة للعمليات التشغيلية (مثل تكلفة البضائع المبيعة)، وتكاليف الإنتاج، والعمليات غير التشغيلية، والمصروفات العامة (مثل: الرواتب، والإيجارات)، والمصروفات الإدارية، وغير ذلك خلال مدة زمنية مُعيَّنة.

3 - صافي الربح أو صافي الخسارة ( Net Income or Loss) : يُمكن حساب صافي الربح أو صافي الخسارة باستخدام المعادلة الآتية:

صافي الربح / صافي الخسارة = الإيرادات – المصروفات.

إعداد قائمة الدخل:

المثال رقم (1):

أُعِدُّ قائمة الدخل الخاصة بمؤسسة العُلا التي تشير بياناتها المالية إلى أنَّ الإيرادات الناتجة من تقديم خدماتها عام 2024م قد بلغت 100,000 دينار، إضافةً إلى مبلغ 50,000 دينار من إيرادات بيع أحد مبانيها، ومبلغ 8,000 دينار من إيرادات تأجير أحد عقاراتها في العام نفسه

وقد جاءت مصروفات المؤسسة على النحو الآتي:

رواتب العاملين: 20,000 دينار مصروفات الإيجار 15,000 دینار مصروفات التسويق : 20,000 دينار، فواتير الماء والكهرباء: 3,000 دينار، مصروفات أجور النقل: 8,000 دينار، مصروفات أُخرى: 12,000 دينار.

قائمة الدخل للسنة المنتهية بتاريخ 31 / 12 / 2024 م

| الايرادات | ||

| إيرادات تقديم الخدمات | 100.000 | |

| إيرادات بيع أحد المباني | 50,000 | |

| إيرادات إيجار أحد العقارات | 8,000 | |

| إجمالي الإيرادات | 158,000 | |

| المصروفات | ||

| رواتب العاملين | 20,000 | |

| مصروفات الإيجار | 15,000 | |

| مصروفات التسويق | 20,000 | |

| فواتير الماء والكهرباء | 3,000 | |

| مصروفات أجور النقل | 8,000 | |

| مصروفات أخرى | 12,000 | |

| إجمالي المصاريف | (78,000) | |

| صافي الربح | 80,000 |

المثال رقم (2):

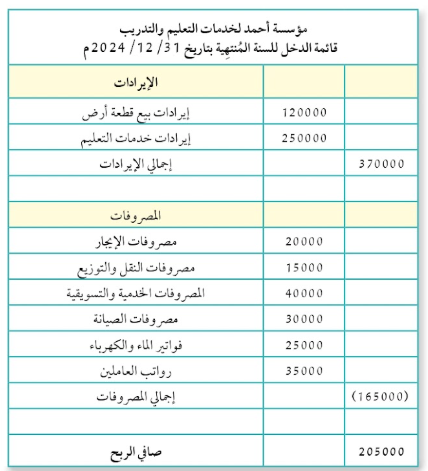

بناءً على ميزان المراجعة بالأرصدة المُبيَّن في الجدول (2)، أُعِدُّ قائمة الدخل لمؤسسة أحمد لخدمات التعليم والتدريب بتاريخ 2024/12/31م.

الجدول (2): ميزان المراجعة بالأرصدة لمؤسسة أحمد لخدمات التعليم والتدريب.

| اسم الحساب | الرصيد الدائن | الرصيد المدين |

| البنك | 50,000 | |

| راس المال | 200,000 | |

| الدائنون | 80,000 | |

| شهرة المحل | 90,000 | |

| إيراد بيع قطعة ارض | 120,000 | |

| السيارات | 25,000 | |

| رواتب العاملين | 35,000 | |

| مصروف الايجار | 20,000 | |

| اوراق القبض | 45,000 | |

| القروض الطويلة الاجل | 80,000 | |

| مصروف النقل والتوزيع | 15,000 | |

| الالات والمعدات | 180,000 | |

| المصروفات الخدمية والتسويقية | 40,000 | |

| براءة الاختراع | 170,000 | |

| اوراق الدفع | 25,000 | |

| مصروف الصيانة | 30,000 | |

| المسحوبات الشخصية | 45,000 | |

| فواتير الماء والكهرباء | 25,000 | |

| مؤسسة العامر (دائنون) | 15,000 | |

| إيراد خدمات تعليمية | 250,000 | |

| الاجمالي | 770,000 | 770,000 |

الحل

ثانيًا: قائمة حقوق الملكية (Statement of Equity).

هي تقرير مالي يُظهر التغيرات في حقوق ملكية المالكين أو المُساهمين في المؤسسة خلال مدة زمنية مُعيَّنة.

تُسهم قائمة حقوق الملكية في

1- تقييم قدرة المؤسسة على تحقيق نمو مستدام

2- تبين كيف يؤثر صافي الأرباح أو الخسائر، أو المسحوبات الشخصية، أو الإضافات إلى رأس المال في حقوق أصحاب المؤسسة

إذ تزيد حقوق الملكية عند زيادة رأس المال أو الأرباح، وتنخفض عند تقليل رأس المال، أو نقصانه، أو زيادة الخسائر، أو زيادة المسحوبات الشخصية من طرف الملاك.

مكونات قائمة حقوق الملكية:

1 - حساب رأس المال في بداية المُدَّة المالية: يُمثّل هذا الحساب المبلغ الذي بدأ به المُلاك أو المُساهمون أعمال المؤسسة في بدايات المدَّة المالية.

2- الإضافات إلى رأس المال خلال المُدَّة المالية: يتضمن ذلك أيَّة زيادات على رأس المال نتيجة الاستثمارات الجديدة من المُلّاك أو المُساهمين خلال المُدَّة المالية.

3 - المسحوبات الشخصية خلال المدة المالية: يُقصد بذلك المبالغ التي سحبها الملاك من المؤسسة خلال المُدَّة المالية لاستخدامهم الشخصي.

4- صافي الربح أو صافي الخسارة خلال المدة المالية: يُقصد بذلك الأرباح التي حققتها المؤسسة أو الخسائر التي لحقت بها خلال المدة المالية، بناءً على الإيرادات والمصروفات في قائمة الدخل.

5- حساب رأس المال في نهاية المُدَّة المالية (صافي حقوق الملكية): يُقصد بذلك المبلغ المتبقي من رأس المال بعد إضافة الأرباح أو خصم الخسائر والمسحوبات الشخصية:

إعداد قائمة حقوق الملكية:

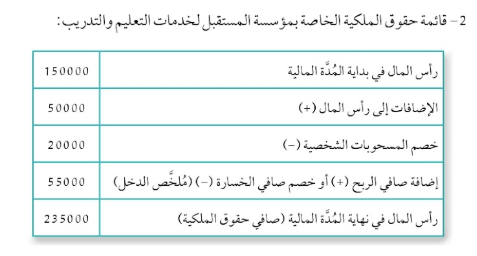

المثال رقم (3):

أُعِدُّ قائمة حقوق الملكية الخاصة بمؤسسة المستقبل لخدمات التعليم والتدريب التي تشير بياناتها المالية إلى أنَّ رأس مال المؤسسة في بداية عام 2024م هو 150,000 دينار، وأنَّ إيراداتها مما قدمته من خدمات في العام نفسه قد بلغت 65,000 دينار، إضافةً إلى مبلغ 30,000 دينار من إيرادات بيع أحد مبانيها، في حين بلغت قيمة المسحوبات الشخصية 20,000 دينار. وقد بلغت المصروفات الإدارية والعمومية للمؤسسة 25,000 دينار، في حين بلغت المصروفات الخدمية والتسويقية 15,000 دينار. وفي مقابل ذلك، أضاف المُلاك مبلغ 50,000 دينار إلى رأس المال في العام نفسه.

الحَلُّ: لإعداد قائمة حقوق الملكية، يجب إيجاد صافي الربح أو صافي الخسارة خلال المُدَّة المالية عن طريق قائمة الدخل.

1 - قائمة الدخل الخاصة بمؤسسة المستقبل لخدمات التعليم والتدريب للسنة المنتهية بتاريخ 31 / 12 / 2024م.

مؤسسة المستقبل لخدمات التعليم والتدريب قائمة الدخل للسنة المنتهية

بتاريخ 1 3 / 12 / 2024م

ثالثًا: قائمة المركز المالي أو الميزانية العمومية (Balance Sheet).

تعرض هذه القائمة وضع المؤسسة المالي خلال مُدَّة زمنية محددة، وتُبيِّن بصورة مفصلة ما تملكه المؤسسة من أصول ، وما يترتب عليها من التزامات، إضافةً إلى حقوق ملّاكها.

تُعَدُّ قائمة المركز المالي أداة مُهِمَّة لتقييم وضع المؤسسة المالي، وهي تقوم على المعادلة المحاسبية الآتية:

الأصول = الالتزامات + حقوق الملكية.

تشير هذه المعادلة إلى تمويل جميع الأصول التي تمتلكها المؤسسة؛ إما عن طريق الديون (الالتزامات)، وإما عن طريق المُلّاك (حقوق الملكية). ومن ثَمَّ، فلا بُدَّ أن تتساوى فيها الأصول مع مجموع الالتزامات وحقوق الملكية، وإلا دل ذلك على وجود خطأ ما.

مكونات قائمة المركز المالي:

1 - الأصول: يشمل ذلك الأصول المتداولة، والأصول الثابتة، والأصول غير الملموسة.

2 - الالتزامات: يشمل ذلك الالتزامات المتداولة، والالتزامات الثابتة.

3 - حقوق الملكية : يشمل ذلك رأس المال، والأرباح المحتجزة.

الأرباح المحتجزة: هي الأرباح التي تحتفظ بها المؤسسة من صافي أرباحها، ولا تُوزّع على المُساهمين، ويُحتفظ بها لدعم الأنشطة المستقبلية، مثل: تمويل المشروعات، وشراء الأصول، وتسديد الالتزامات، وهي تُعَدُّ جزءًا من حقوق الملكية في الميزانية العمومية.

إعداد قائمة المركز المالي:

تقسم قائمة المركز المالي (الميزانية العمومية) غالبًا إلى قسمين رئيسين مُرتَّبين على النحو الآتي:

1 – الطرف المدين (الجانب الأيمن): الأصول.

2 - الطرف الدائن (الجانب الأيسر ) : الالتزامات، وحقوق الملكية.

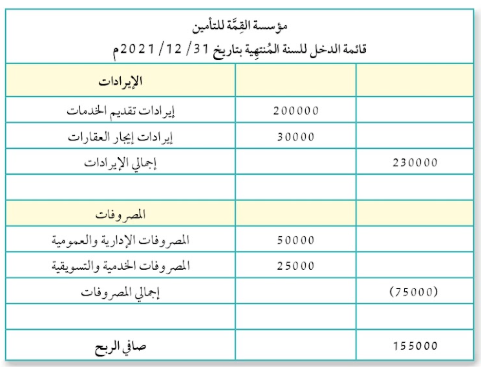

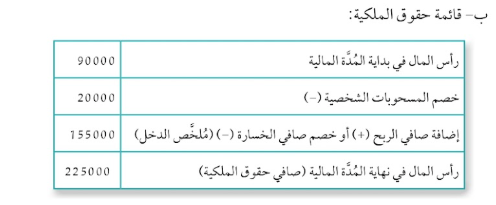

المثال رقم (4):

أظهر ميزان المراجعة لمؤسسة القِمَّة للتأمين عام 2021م أرصدة الحسابات كما يأتي:

رأس مال المؤسسة 90,000 دينار، و 60,000 دينار نقدية في الصندوق، وإيرادات المؤسسة من تقديم خدماتها 200,000 دينار، وإيرادات إيجار عقاراتها خلال السنة نفسها 30,000 دينار.

المصروفات الإدارية والعمومية : 50,000 دينار المصروفات الخدمية والتسويقية : 25,000 دينار، القروض الطويلة الأجل : 15,000 دينار، المسحوبات الشخصية : 20,000 دينار الآلات والمعدات: 50,000 دينار، الأراضي: 100,000 دينار، الأثاث: 40,000 دينار أوراق الدفع : 10,000 دينار.

المطلوب :

الحَلُّ :

إعداد القوائم المالية الآتية عن السنة المالية 31 / 12 / 2021 م :

أ- قائمة الدخل.

ب- قائمة حقوق الملكية.

ج- قائمة المركز المالي.

أ- قائمة الدخل: مؤسسة القمة للتأمين

قائمة الدخل للسنة المنتهية بتاريخ 31 / 12 / 21 20م

المثال رقم (5):

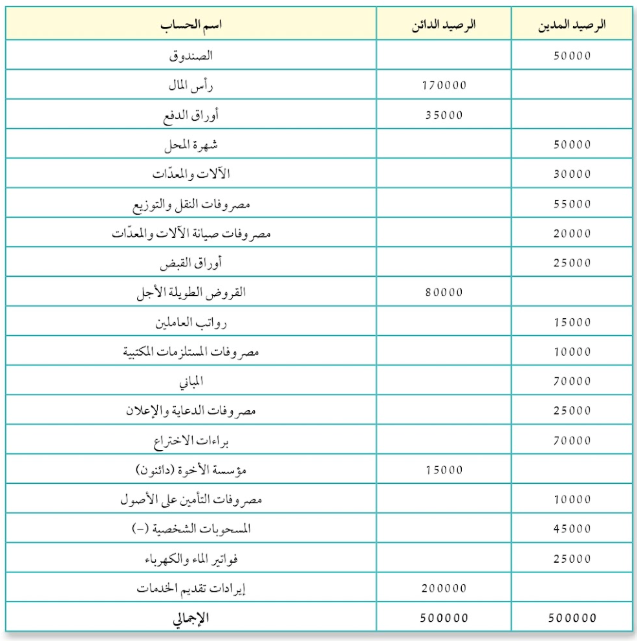

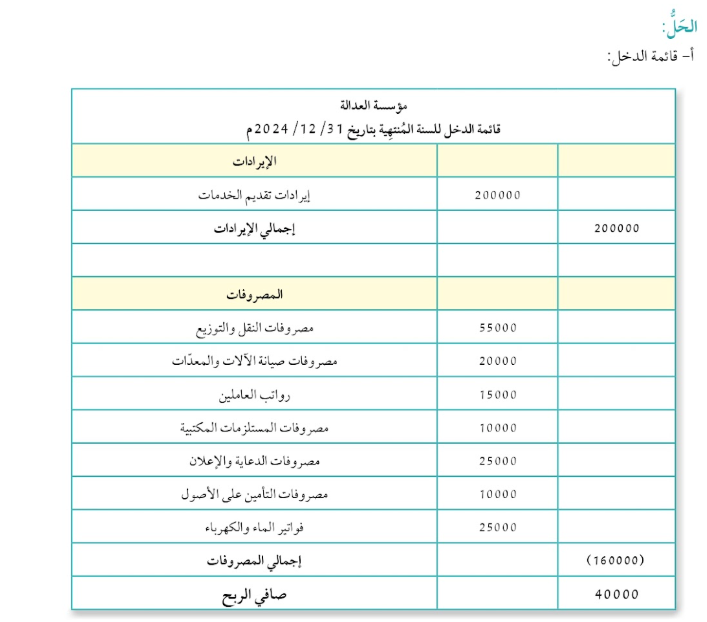

يبين الجدول (3) ميزان المراجعة بالأرصدة لمؤسسة العدالة حتى تاريخ 2024/12/31م. أُعِدُّ كُلًّا ممّا يأتي:

أ- قائمة الدخل.

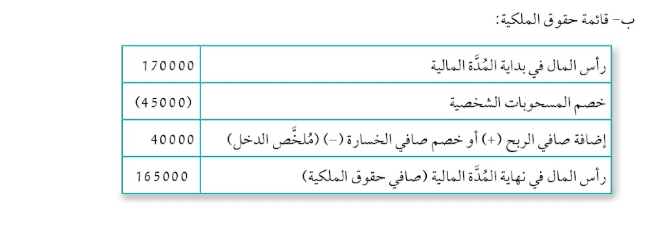

ب- قائمة حقوق الملكية.

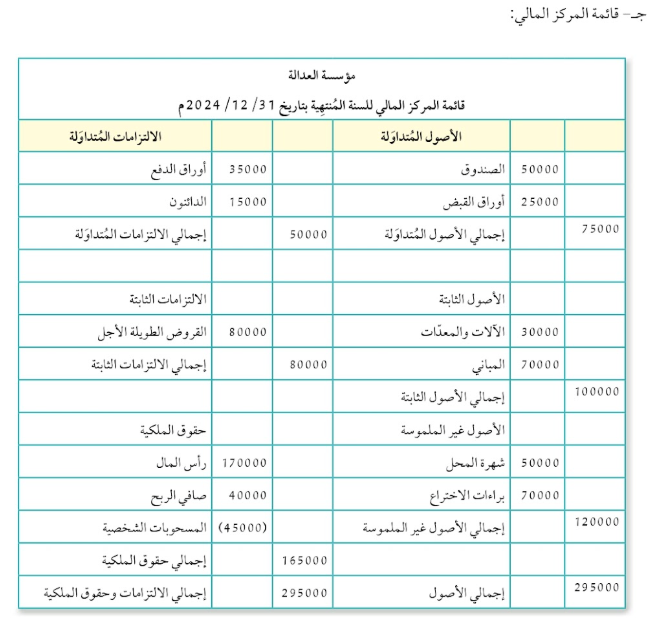

ج- قائمة المركز المالي.

الجدول (3) ميزان المراجعة بالأرصدة لمؤسسة العدالة.

تدريب

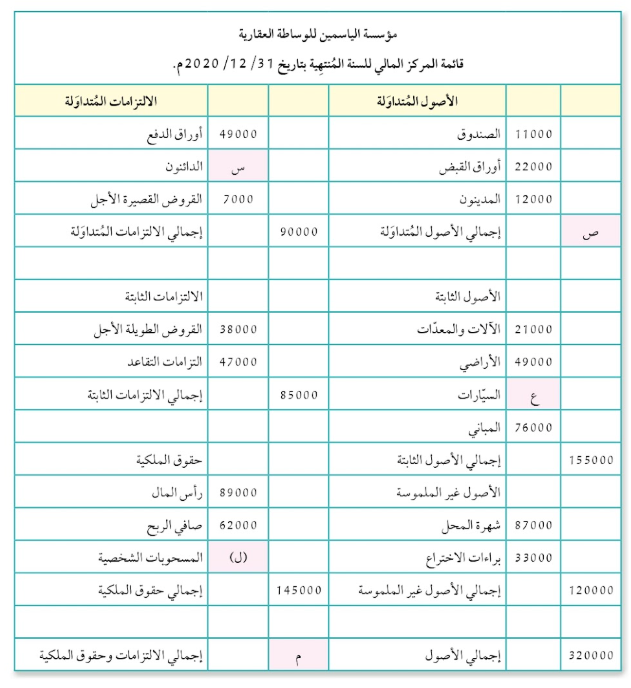

يمثل الجدول التالي قائمة المركز المالي لمؤسسة الياسمين للوساطة العقارية بتاريخ 31/ 12/ 2020م. أحسب قيمة الحسابات المجهولة في الجدول التي تمثلها الرموز: (س، ص، ع، ل، م).

قيمة (ص)

اجمالي الاصول المتداولة = (الصندوق + اوراق القبض + المدينون)

(ع) = (11,000 + 22,000 + 12,000)

(ع) = (45,000)

قيمة (ع)

اجمالي الاصول الثابتة = (الآلات والمعدات + الأراضي + السيارات + المباني)

155,000 = (21,000 + 49,000 + ع + 76,000)

155,000 = (146,000 + ع )

(155,000 - 146,000) = ع

9,000 = ع

قيمة (س)

إجمالي الالتزامات المتداولة = (أوراق الدفع + الدائنون + القروض القصيرة الاجل)

90,000 = ( 49,000 + س + 7,000)

90,000 = ( 56,000 + س )

(90,000 - 56,000) = س

34,000 = س

قيمة (ل)

إجمالي حقوق الملكية = راس المال + صافي الربح - المسحوبات الشخصية

145,0000 = ( 89,000 + 62,000 - ل )

145,000 = ( 151,000 - ل )

ل = (151,000 - 145,000)

ل = 6,000