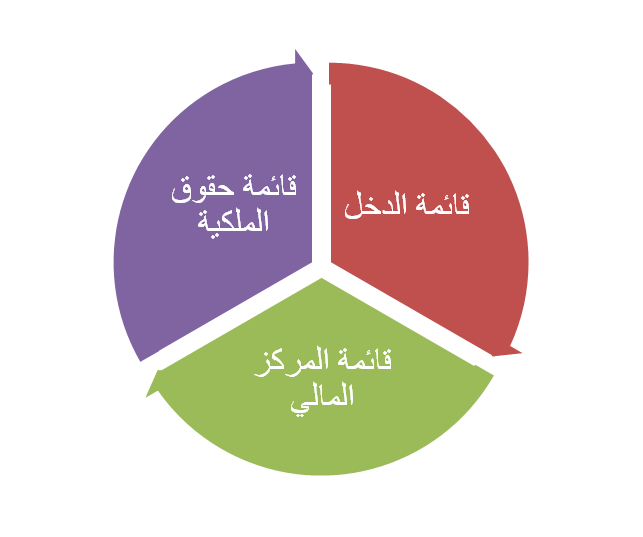

القوائم المالية : المفهوم، الأنواع، والأهمية

القوائم المالية (Financial Statements)

هي تقارير تُقدم مُلخَصًا شاملًا عن وضع المؤسسة المالي على مدار مدة زمنية محددة، وتساعد على تقييم الأداء المالي وتحديد مواطن القوة ومواطن الضعف لدى المؤسسة.

تُعَدُّ القوائم المالية استنادًا إلى الأرصدة المُسجّلة في ميزان المراجعة. فبعد إعداد ميزان المراجعة، تُرحل أرصدة حسابات المصروفات والإيرادات إلى قائمة الدخل لتحديد صافي الربح أو صافي الخسارة، ثمّ تُنقل نتيجة قائمة الدخل (الربح أو الخسارة إلى قائمة المركز المالي ضمن بند حقوق الملكية. بعد ذلك تُدرّج أرصدة الأصول والالتزامات وحقوق الملكية مباشرة في قائمة المركز المالي.

تظهر هذه العملية المنهجية كيف ترتبط القوائم المالية بعضها ببعض؛ إذ تعتمد كل قائمة على مخرجات الأخرى، وهو ما يتيح تقديم صورة دقيقة وشاملة عن وضع المؤسسة المالي وأدائها خلال المدة المالية.

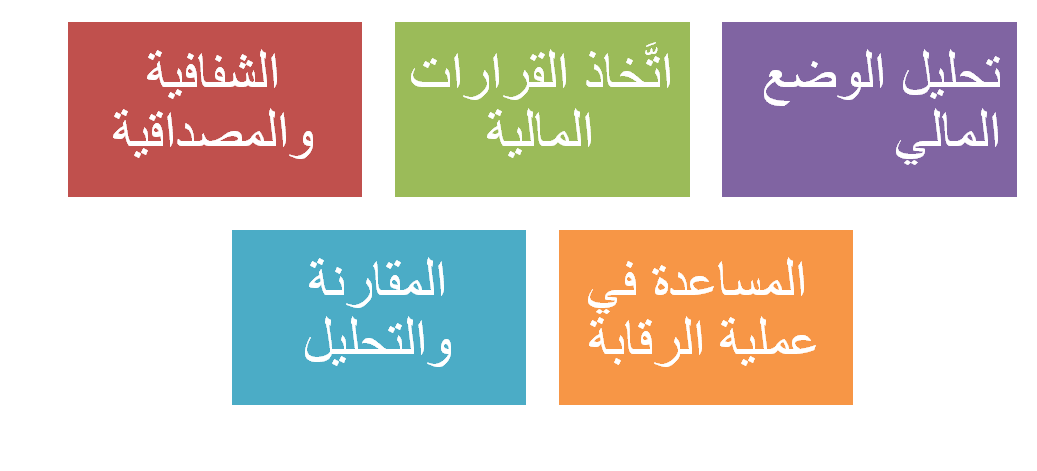

أهمية القوائم المالية

لا يُنظر إلى القوائم المالية بوصفها تقارير مالية تقليدية فحسب، بل تُعد أداة استراتيجية تُستخدم في تحليل أداء المؤسسات المالي، وتعزيز قدرتها على اتخاذ القرارات المدروسة.

تتمثل أهمية القوائم المالية في ما يأتي:

أولا: إعداد قائمة الدخل

لا يمكن اعداد قائمة الدخل الا بعد ترحيل العمليات المالية التي تم تسجيل في دفتر اليومية ومن ثم ترحيلها الى دفتر الاستاذ وترصيد الحسابات

حسابات قائمة الدخل

لقائمة الدخل حسابين انين فقط هما

1- حسابات الايرادات

2- حسابات المصاريف

ومن خلال مقارنة مجموع الايرادات بجموع المصاريف يظهر لنا نتيجة عمل المؤسسة من ربح او خسارة

فإذا كان ايرادات المؤسسة اكبر من مصاريفها تكون النتيجة ربح

وإذا كانت مصاريف المؤسسة اكبر من إيراداتها تكون النتيجة خسارة

مثال ظهرت الارصدة التالية في ميزان مراجعة مؤسسة التقوى للخدمات المالية كما هي في 2024/12/31

المطلوب إعداد قائمة الدخل

قائمة الدخل لمؤسسة التقوى كما هي في 2024/12/31

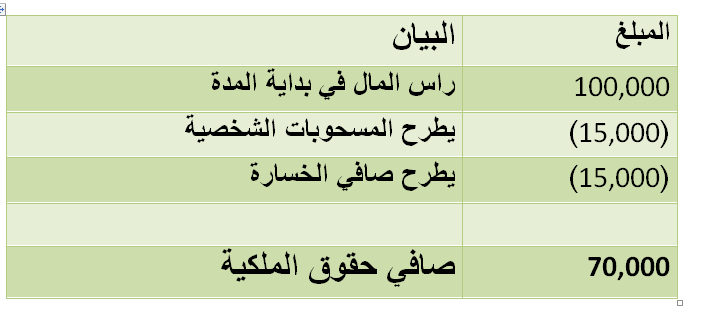

ثانيا: قائمة حقوق الملكية

هي القائمة التي تبين التغيرات التي تحدث على راس المال في نهاية الفترة المحاسبية

1- الارباح بالزيادة

2- الخسارة بالنقصان

3- المسحوبات الشخصية بالنقصان

4- الارباح المحتجزة بالزيادة

5- الاضافات على راس المال بالزيادة

مثال: بالرجوع الى مثال مؤسسة التقوى قم بإعداد قائمة حقوق الملكية كما هي في 2024/12/31

ثالثا: قائمة المركز المالي

يتم إعداد قائمة المركز المالي من خانتين الخانة الاولى تحتوى على ما تمتلكه المؤسسة من اصول (متداولة وثابتة وغير ملموسة واستثمارات طويلة الاجل) اما الخانة الثانية فتتكون من التزامات الشركة تجاه الاخرين (قصيرة الاجل وطويلة الاجل) والتزامات المؤسسة تجاه حقوق الملكية) ويجب ان يتساوي مجموع الاصول مع مجموع الالتزامات وحقوق الملكية

مثال بالرجوع الى مثالنا السابق يمكننا إعداد قائمة المركز المالي كما يلي