ميزان المراجعة

تعريفه: يُعرف ميزان المراجعة بأنَّه تقرير محاسبي يُظهِر جميع الحسابات الموجودة في دفتر الأستاذ مع أرصدتها المدينة والدائنة، ويُستخدم للتحقق من أنَّ مجموع الأطراف المدينة يساوي مجموع الأطراف الدائنة

متى يتم إعداده؟

بوجه عام، يُستخرج ميزان المراجعة في نهاية المدَّة المالية (سنة واحدة أو أقل)، غير أنَّه يُمكن استخراجه في أي وقت بحسب طبيعة عمل المشروع وحركة حساباته

أهمية ميزان المراجعة

1- يُعَدُّ نقطة النهاية للدفاتر والسجلات، ونقطة البداية لاستخراج القوائم المالية.

2- يضبط عملية التوازن بين الجوانب المدينة والجوانب الدائنة فيه؛ ذلك أنَّ أي خلل في هذه العملية يعني وجود خطأ أو أكثر في دفتر اليومية، أو في دفتر الأستاذ، أو في النقل إليه، أو في الجمع، أو في الترصيد.

3- أن توازن الميزان لا يعني بالضرورة عدم وجود أخطاء البتة، ولكنَّ التوازن الذي يعمل على تساوي الجوانب المدينة والجوانب الدائنة يدلُّ دلالة أوَّلية على سلامة العمل المحاسبي وصحته.

أهداف إعداد ميزان المراجعة:

1- التحقق المبدئي من توازن الحسابات يساعد ميزان المراجعة على التأكَّد أنَّ الحسابات في في دفتر الأستاذ متوازنة على نحو يضمن سلامة العمليات المحاسبية وصحتها

2- اكتشاف الأخطاء وتصحيحها: يُسهم ميزان المراجعة في تحديد الأخطاء التي تُؤثّر سلبًا في توازن الحسابات؛ ما يتيح تصحيحها قبل إعداد القوائم المالية.

3- التمهيد لإعداد القوائم المالية: يُعَدُّ ميزان المراجعة خطوة أساسية تمهيدية لإعداد القوائم المالية بصورة دقيقة

4- تلخيص الحسابات: يُعَدُّ ميزان المراجعة مُلخَصًا لجميع الحسابات المسجلة في دفتر الأستاذ؛ ما يتيح مراجعتها بسهولة.

أنواع ميزان المراجعة

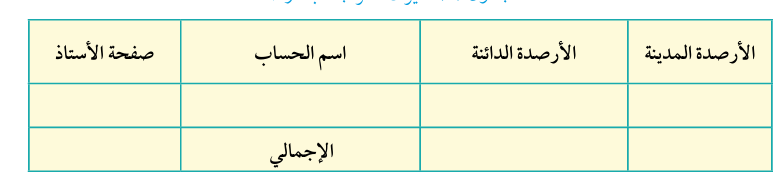

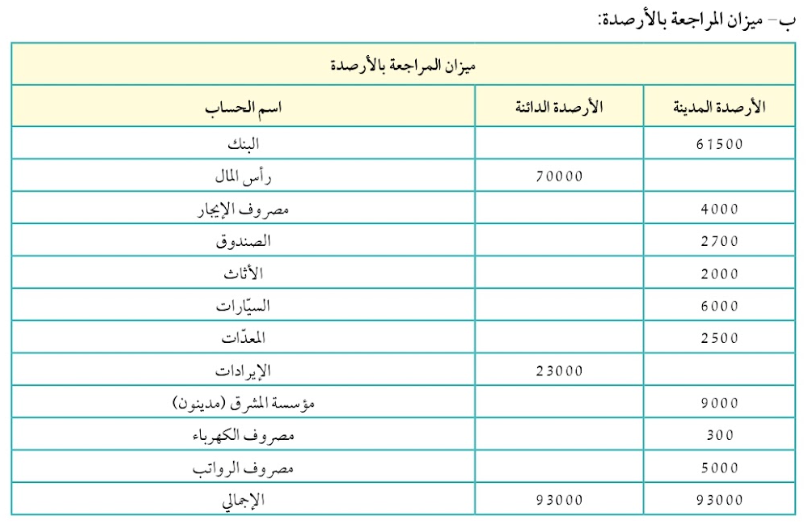

أولا: ميزان المراجعة بالأرصدة: ميزان يحتوي جانبه المدين على جميع الأرصدة المدينة للحسابات، ويحتوي جانبه الدائن على جميع الأرصدة الدائنة. وهو يمتاز بتوازن إجمالي الأرصدة المدينة مع إجمالي الأرصدة الدائنة لجميع الحسابات

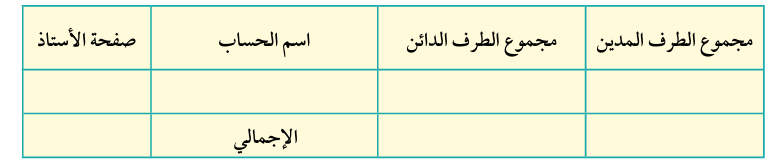

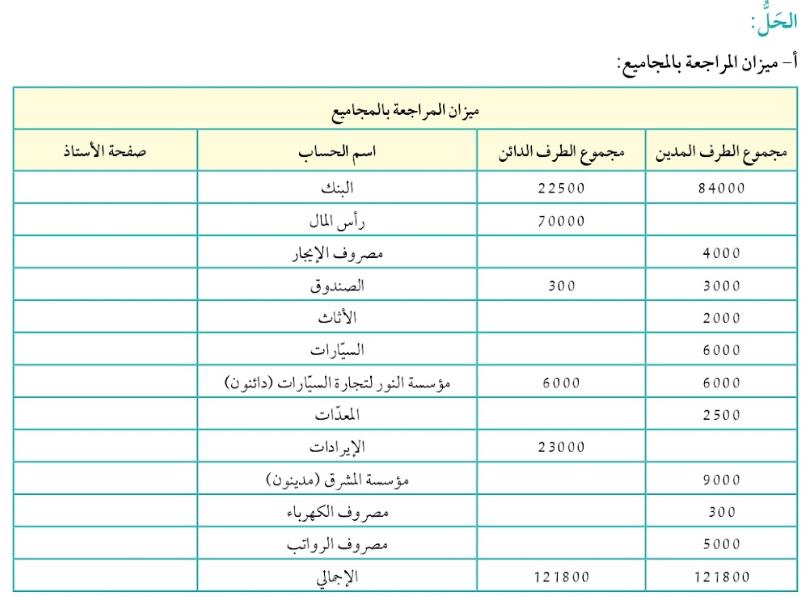

ثانيا: ميزان المراجعة بالمجاميع: ميزان يحتوي جانبه المدين على مجموع المبالغ المدينة لكل حساب، ويحتوي جانبه الدائن على مجموع المبالغ الدائنة لكل حساب. وهو يمتاز بتساوي إجمالي المبالغ المدينة مع إجمالي المبالغ الدائنة لجميع الحسابات

أنظر الجدول (1) الذي يُمثل نموذجًا لميزان المراجعة بالأرصدة.

أنظر الجدول (2) الذي يُمثل نموذجًا لميزان المراجعة بالمجاميع.

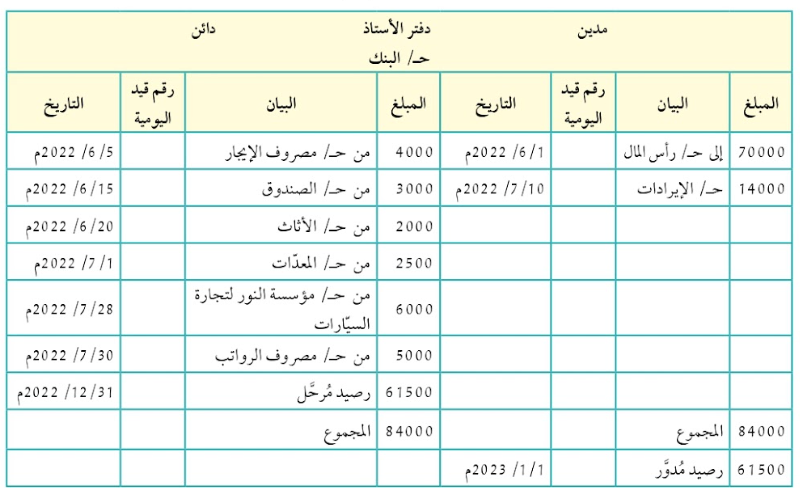

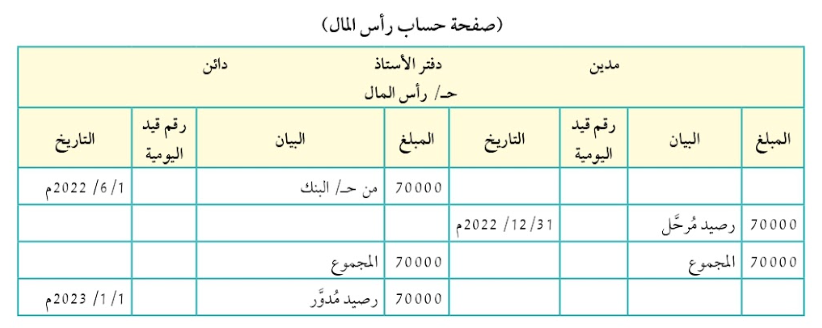

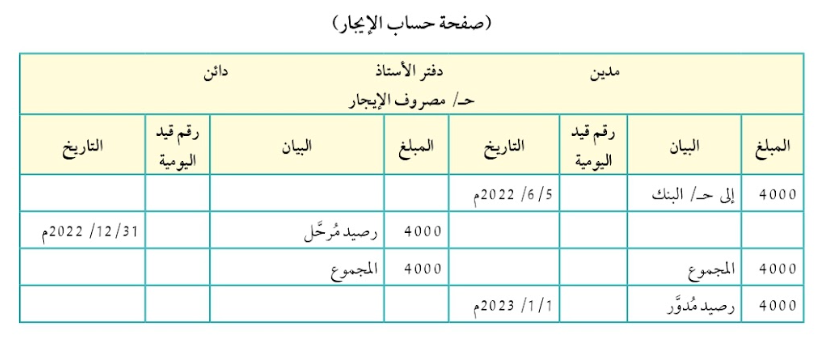

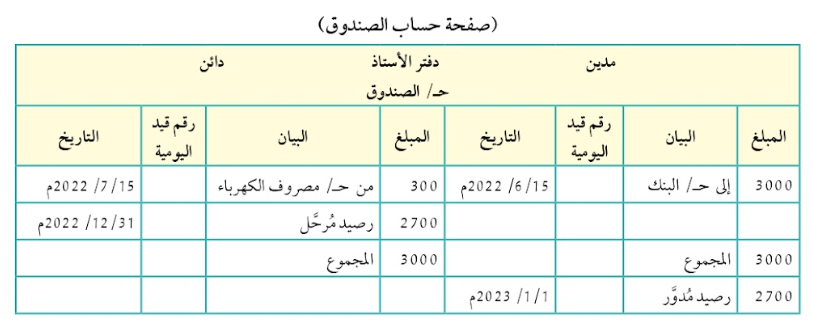

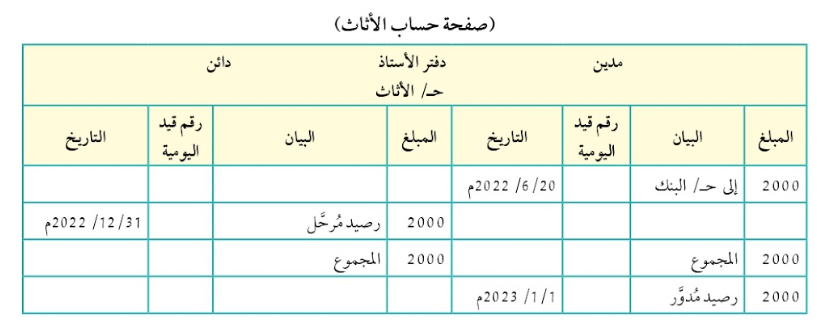

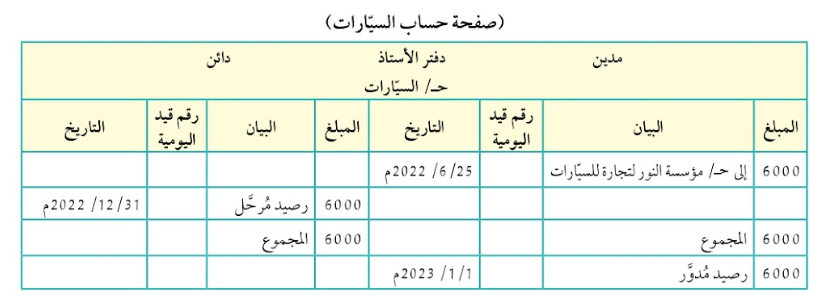

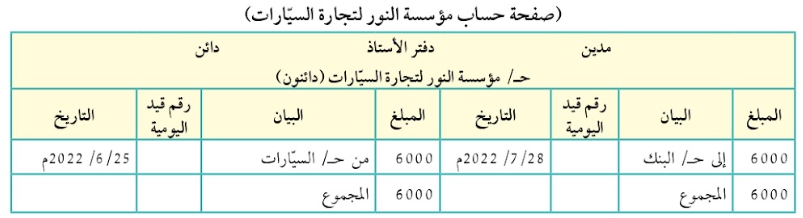

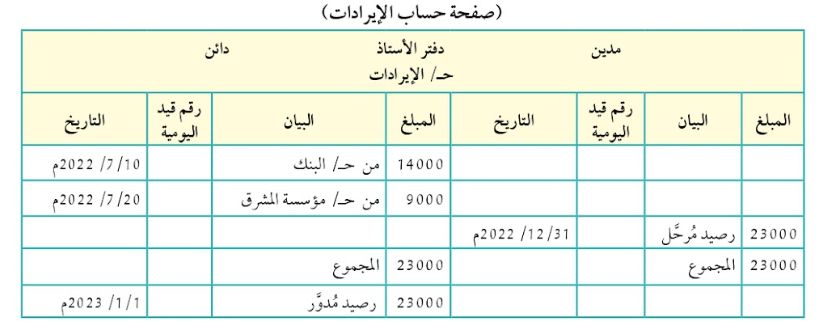

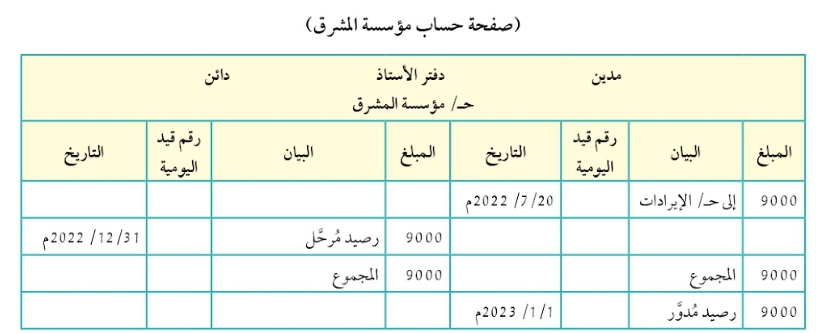

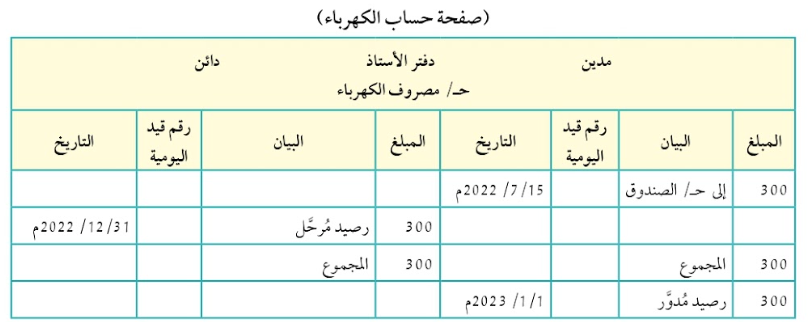

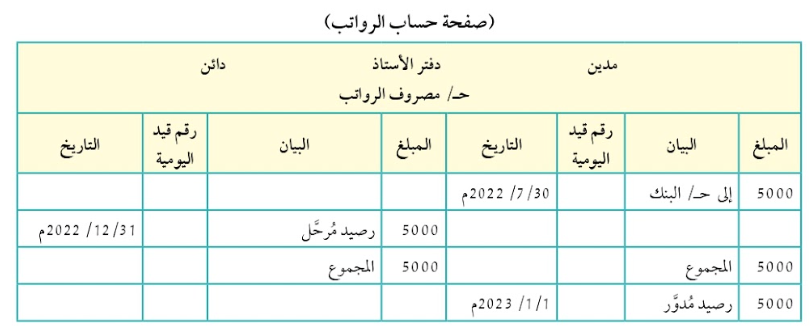

مثال رقم (1) الاتي صور دفتر الاستاذ للحسابات مؤسسة الارز للخدمات

المطلوب:

أ- إعداد ميزان المراجعة بالمجاميع.

ب- إعداد ميزان المراجعة بالأرصدة.

ملاحظات

أ- أنَّ الحسابات ذات الأرصدة المُقفَلة لم تظهر في ميزان المراجعة بالأرصدة (حساب مؤسسة النور لتجارة السيارات)؛ ما يعني تساوي الطرفين: المدين، والدائن.

ب- إنَّ عدم توازن ميزان المراجعة يُعَدُّ إشارة واضحة إلى وجود خطأ قد يكون في ميزان المراجعة نفسه، أو في دفتر الأستاذ، أو في دفتر اليومية.

ولتحديد موضع الخطأ بدِقَّة، يُفضّل اتِّباع تسلسل منطقي في البحث كما يأتي:

1- البدء بمراجعة ميزان المراجعة: يجب التحقق من صحة نقل الأرصدة أو المجاميع، ومن التوازن بين الطرف المدين والطرف الدائن.

2- الانتقال إلى دفتر الأستاذ: إذا لم يُعثر على خطأ في ميزان المراجعة، فيجب فحص الحسابات في دفتر الأستاذ، والتركيز على صحة الترصيد ونقل القيم.

3- مراجعة دفتر اليومية: إذا لم يتبين وجود خطأ في دفتر الأستاذ، فيجب فحص قيود اليومية للتأكد أنها صحيحة؛ سواء من حيث تسجيل العمليات المالية، أو من حيث الالتزام بالقواعد المحاسبية.