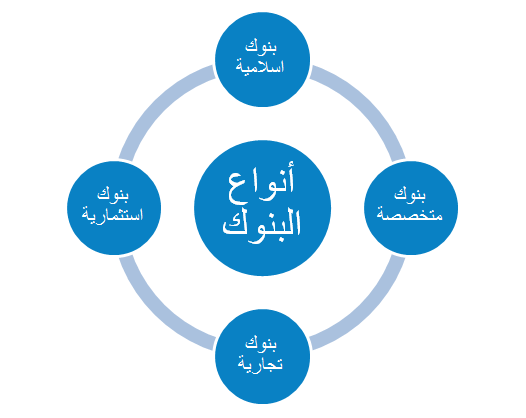

أنواع البنوك

لما تعددت في الأردن حاجات الزبائن ومتطلباتهم فقد تعددت أنواع البنوك وفقًا لتخصصها والدور الذي تؤديه في المجتمع وعليه فقد تخصص بعضها في قطاع معين زراعي أو صناعي بينما جاء بعضها الآخر بطابع تجاري أو إسلامي ومنها ما كان محليًا بينما انتشرت فروع بعضها الآخر في دول عربية أو أجنبية

أنواع البنوك

|

أنواع البنوك في الأردن:

|

|

البنوك المتخصصة: هي بنوك تقدم خدماتها إلى قطاع معين، مثل الصناعة أو الزراعة فيسمى البنك باسم هذا القطاع كالبنك العقاري وبنك تنمية المدن والقرى

بنوك الاستثمار: هي بنوك تسعى إلى أن تقدم لعملائها خدمات استثمارية خاصة، ومن أمثلتها بنك الاستثمار العربي، والبنك الاستثماري، وبنك الاتحاد

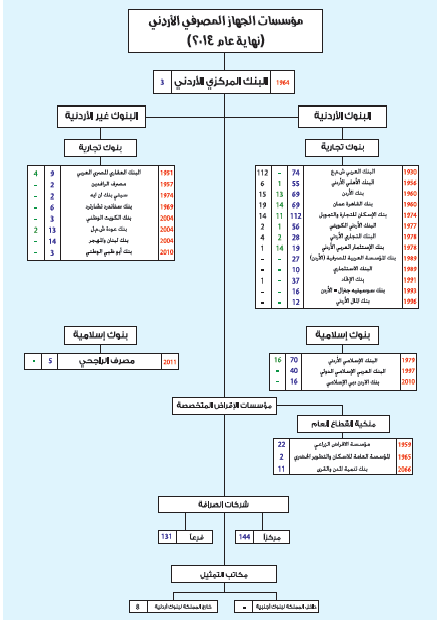

أسماء البنوك العاملة في الأردن

عزيزي الطالب يبين الشكل أدناه مؤسسات الجهاز المصرفي الأردني، وأسماء البنوك العاملة في الأردن

|

مؤسسات الجهاز المصرفي الأردني |

| البنك المركزي الأردني |

| البنوك الأردنية | البنوك غير الأردنية |

| بنوك تجارية | بنوك اسلامية | بنوك تجارية | بنوك اسلامية |

|

البنك العربي البنك الأهلي الأردني بنك الأردن بنك القاهرة عمان بنك الإسكان للتجارة والتمويل البنك الأردني الكويتي االبنك التجاري الأردني بنك الاستثمار العربي الأردني بنك المؤسسة العربي المصرفية(الأردن) البنك الاستثماري بنك الاتحاد بنك سوسيتيه جنرال - الأردن بنك المال الأردني |

البنك الاسلامي الأردني البنك العربي الاسلامي الدولي بنك الأردن دبي الإسلامي بنك صفوة الإسلامي |

البنك العقاري المصري العربي مصرف الرافدين سيتي بنك ان ايه بنك ستاندرد تشارترد بنك الكويت الوطني بنك عودة بنك لبنان والمهجر بنك أو ظبي الوطني |

مصرف الراجحي |

| مؤسسات الإقراض المتخصصة |

شركات الصرافة مركزا 144 فرعا 131 |

| ملكية القطاع العام |

مكاتب التمثيل داخل المملكة لبنوك أجنبية --- خارج المملكة لبنوك أردنية 8 |

|

مؤسسة الإقراض الزراعي المؤسسة العامة للإسكان والتطوير الحضري بنك تنمية المدن والقرى |

|

أوجه الشبه والاختلاف بين البنك التجاري والبنك الإسلامي

عزيزي الطالب لتعرّف أوجه الشبه والاختلاف بين البنك التجاري والبنك الإسلامي، نفذ النشاط الآتي:

اطلع على العبارات الموجودة أدناه، ثم رتبها في مكانها المناسب في جدول المقارنة بين البنك التجاري والبنك الإسلامي

|

جذب الودائع واستثمار الأموال وتحقيق الأرباح. التعامل بين دائن ومدين. المضاربة الإسلامية (المشاركة) في توظيف الأموال. يتقاضى البنك فائدة مضاعفة أن تعثر العميل السداد. تحقيق أقصى ربح ممكن. أساس ديني. تقديم الخدمات المصرفية وتوفير التمويل والأمان. تحقيق الأرباح بما يتعارض مع أحكام الشريعة الإسلامية. التركيز على الاستثمار في المشاريع الناجحة التي تحقق الربح والخسارة فيه محتملة. لا يتقاضى البنك أموالاً إضافية من العميل إن تعثر في السداد. التركيز على الاستثمار في المال بفوائد ثابتة تحقق الربح. تحتمل الربح والخسارة. التعامل بين العميل والبنك بوصفهما شركاء، لا توجد مخاطرة فالربح ثابت من خلال الفائدة. أساس تجاري. توظيف المال في إعطاء القروض يحقق فائدة. تقديم الخدمات المصرفية وتوفير التمويل والأمان. |

جدول المقارنة بين البنك الإسلامي والبنك التجاري

|

وجه المقارنة |

البنك التجاري |

البنك الإسلامي |

|

هدف البنك الأساسي |

|

|

|

أهداف البنك المالية |

|

|

|

خدمات البنك |

|

|

|

أساس عمل البنك |

|

|

|

أساس التعامل بين البنك والعميل |

|

|

|

طريقة توظيف أموال الودائع |

|

|

|

المخاطرة في توظيف المال |

|

|

|

أثر عامل الوقت في الربح |

|

|

|

الاستثمار |

|

|

عزيزي الطالب قارن ما توصلت إليه بالإجابات الآتية

|

وجه المقارنة |

البنك التجاري |

البنك الإسلامي |

|

هدف البنك الأساسي |

تحقيق أقصى ربح ممكن |

تحقيق الأرباح بما لا يتعارض مع أحكام الشريعة الإسلامية |

|

أهداف البنك المالية |

جذب الودائع واستثمار الأموال وتحقيق الأرباح |

جذب الودائع واستثمار الأموال وتحقيق الأرباح |

|

خدمات البنك |

تقديم الخدمات المصرفية وتوفير التمويل والأمان |

تقديم الخدمات المصرفية وتوفير التمويل والأمان |

|

أساس عمل البنك |

تجاري |

ديني |

|

أساس التعامل بين البنك والعميل |

التعامل بين دائن ومدين |

التعامل بين العميل والبنك من منطلق أنهما شركاء |

|

طريقة توظيف أموال الودائع |

الفائدة المتقاضاة من توظيف المال في إعطاء القروض |

المضاربة الإسلامية (المشاركة) في توظيف الأموال |

|

المخاطرة في توظيف المال |

لا توجد مخاطرة فالربح ثابت من خلال الفائدة |

تحتمل الربح والخسارة |

|

أثر عامل الوقت في الربح |

يتقاضى البنك فائدة مضاعفة إن تعثر العميل في السداد |

لا يتقاضى البنك أموالاً إضافية من العمي إن تعثر في السداد |

|

الاستثمار |

يركز على الاستثمار بالمال بفوائد ثابتة تحقق الربح |

يركز على الاستثمار في المشاريع الناجحة التي تحقق الربح والخسارة فيه محتملة |