تخيّل أن لديك متجرًا صغيرًا تبيع فيه وتشتري كل يوم. في نهاية الشهر، تريد أن تعرف: هل ربحت أم خسرت؟ كم من المال دخل وكم خرج؟ هنا تأتي أهمية الدورة المحاسبية، فهي مثل خريطة تساعدك على تسجيل كل عملية بيع أو شراء، ثم ترتيب هذه المعلومات وتحليلها لمعرفة الوضع المالي لمشروعك بدقة. لكن، ما هي الدورة المحاسبية بالضبط؟ وما خطواتها التي تضمن لنا إعداد تقارير مالية صحيحة وواضحة؟

مفهوم الدورة المحاسبية

تعرف الدورة المحاسبية بأنَّها مجموعة من المراحل المتسلسلة منذ حدوث العملية المالية حتى استخراج النتائج، وفيها تُوثّق العمليات المالية للمؤسسة، وتُسجل، وتُحلَّل خلال مدة زمنية مُعيَّنة، وهي تُعَدُّ الأساس الذي يُبنى عليه فهم الأنشطة المالية والأداء الاقتصادي للمؤسسات.

هي مثل رحلة تبدأ من لحظة حدوث أي عملية مالية (بيع، شراء، دفع، قبض) وتستمر بخطوات متتابعة حتى نصل إلى النتائج النهائية التي تخبرنا عن وضع المشروع. خلال هذه الرحلة، نقوم بتوثيق كل عملية بدقة، وتسجيلها في السجلات، ثم تحليلها لمعرفة تأثيرها على أرباح وخسائر المؤسسة.

بمعنى آخر، هي الخطة التي تساعدنا على متابعة المال منذ لحظة دخوله أو خروجه وحتى معرفة النتيجة النهائية.

أهمية الدورة المحاسبية

تعد الدورة المحاسبية أساس النظام المالي لأي مؤسسة؛ ذلك أنَّها تؤدي دورًا محوريًا في تسجيل العمليات المالية بدقة، وتنظيمها على نحو يضمن وضوح المعلومات المالية وسهولة الوصول إليها. تتمثل أهمية الدورة المحاسبية في ما يأتي:

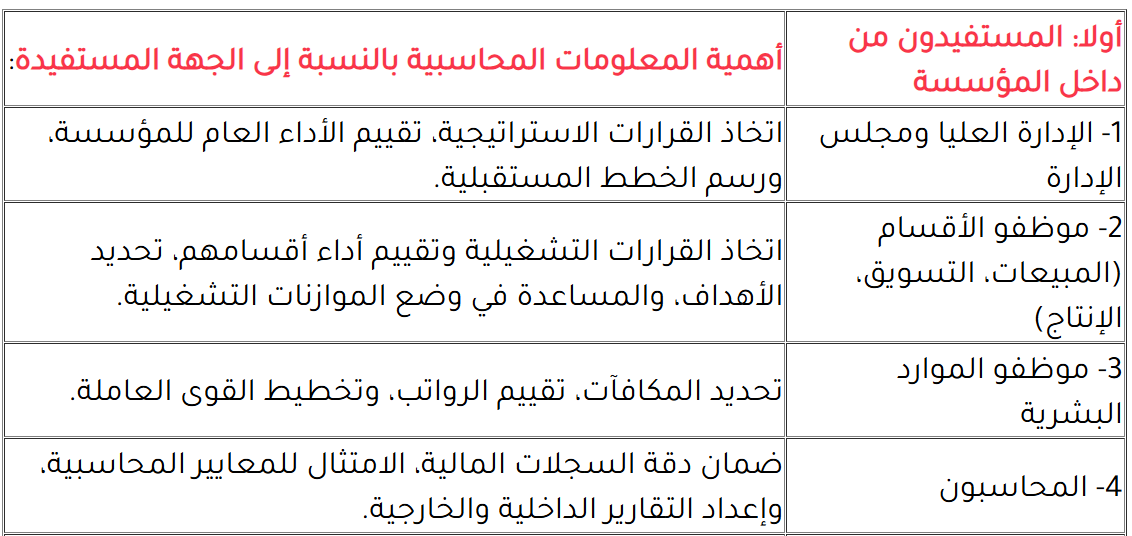

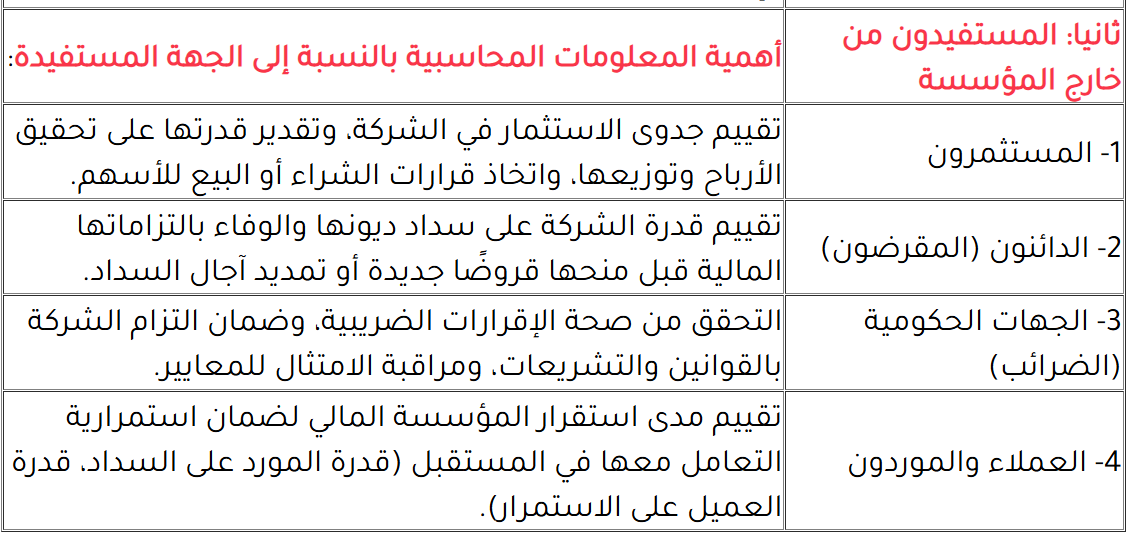

المستفيدون من المعلومات المحاسبية

تعد المعلومات المحاسبية من العناصر الأساسية التي تعتمد عليها أطراف عديدة في اتخاذ القرارات المالية والإدارية. فهي تُقدم صورة واضحة وشاملة عن أداء المؤسسة المالي؛ ما يساعد على تقييم وضعها المالي، وتحديد مواطن القوة ومَواطِن الضعف فيها.

يمكن تصنيف المستفيدين من هذه المعلومات إلى نوعين رئيسين، هما

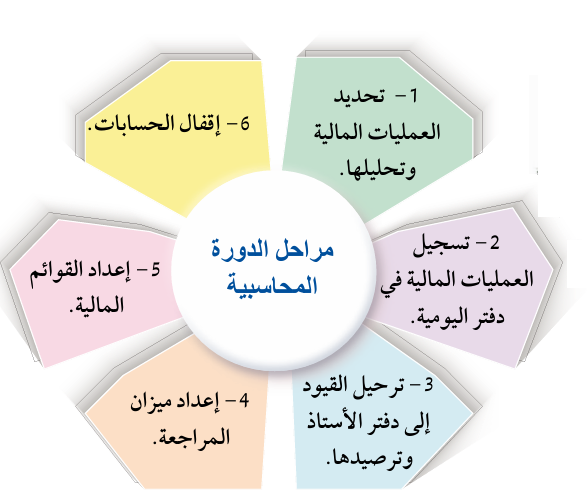

مراحل الدورة المحاسبية (اضغط هنا)

تتكون الدورة المحاسبية من عِدَّة مراحل متسلسلة تهدف إلى تسجيل العمليات المالية ومعالجتها وصولا إلى إعداد القوائم المالية. وهذه المراحل تضمن الدقة في تسجيل البيانات المالية، وتساعد على تقديم صورة واضحة عن أداء المؤسسة المالي

أولا: تحديد العمليات المالية وتحليلها

تبدأ الدورة المحاسبية بتحديد العمليات المالية التي يجب تسجيل وتكون مُعزّزة بمستندات مثل الفواتير، والإيصالات، وكشوف الحسابات البنكية. فمثلًا، إذا اشترت إحدى الشركات معدات جديدة، فإنَّها تُحلّل فاتورة الشراء لتحديد التكلفة والمصروفات المرتبطة بها، كما يتم تحديد اطراف العملية المالية فيكون الطرف الاول هو المعدات والطرف الثاني هو كيف تم شراء تلك المعدات فإذا كان نقدا يكون الطرف الثاني هو الصندوق اما إذا تم الشراء بموجب شيك يكون الطرف الثاني هو البنك اما اذا تم الشراء بالاجل (على الحساب) يكون الطرف الثاني هو الدائنون ويتعين على الشركة الاحتفاظ بالفاتورة بوصفها دليلًا على العملية المالية.

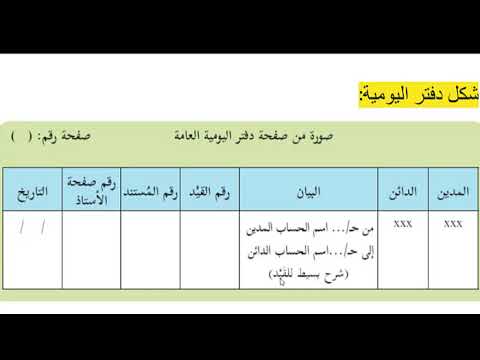

ثانيا: تسجيل العمليات المالية في دفتر اليومية

يُعَدُّ دفتر اليومية الخطوة الأولى لتسجيل العمليات المالية؛ فبعد جمع البيانات والمستندات المالية، وتحليلها وتحديد الحسابات المدينة والحسابات الدائنة، تُسجّل العمليات المالية في دفتر اليومية.

ثالثا: ترحيل القيود إلى دفتر الأستاذ وترصيدها

بعد تسجيل العمليات المالية وتحليلها في دفتر اليومية، تأتي المرحلة التالية في الدورة المحاسبية، وهي تصنيف العمليات المالية للمؤسسة وتبويبها للحصول على معلومات أكثر دقة عن وضع المؤسسة، وتتم هذه الخطوة باستخدام دفتر الأستاذ.

حيث يتم جمع كل العمليات المالية التي تخص كل حساب في صفحة واحدة حتى يسهل علينا معرفة رصيد كل حساب

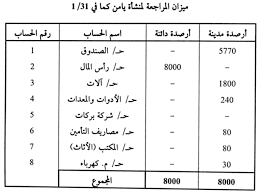

رابعا: إعداد ميزان المراجعة بعد ترحيل جميع العمليات المالية

يُعَدُّ ميزان المراجعة للتحقق من توازن الحسابات. فإذا كان مجموع الأرصدة المدينة يساوي مجموع الأرصدة الدائنة، فإن الحسابات تكون متوازنة.

خامسا: إعداد القوائم المالية

تُعَدُّ القوائم المالية مُلخّصًا لأثر العمليات المالية الخاصة بالمؤسسة خلال السنة المالية، ويُنظر إليها بوصفها المُخرَج النهائي للنظام المحاسبي، وهي تُمثَّل أهم الأدوات التي تستخدمها المؤسسات في توثيق أدائها المالي، وإيضاح نتائج عملياتها خلال مُدَّة زمنية محددة. تشمل القوائم المالية كلا من قائمة الدخل، وقائمة حقوق الملكية، وقائمة المركز المالي (الميزانية العمومية).

سادسا: إقفال الحسابات

يُمثل إقفال الحسابات الخطوة الأخيرة في الدورة المحاسبية، وهي تهدف إلى إقفال الحسابات المؤقتة، وتحويل الأرصدة إلى حسابات دائمة بعد إعداد القوائم المالية. بوجه عام، تُنفّذ هذه المرحلة في نهاية السنة المالية، أو في نهاية الفترة المحاسبية

ونعني بالحسابات المؤقتة هي حسابات المصاريف والايرادات حيث اننا نقوم بحساب الربح اوالخسارة في نهاية العام وبما ان الربح او الخسارة يتم من خلال مقارنة ايرادات السنة بمصاريفها بالتالي كل ما يتعلق بمصاريف السنة التي انتهت وايراداتها يتم تصفير رصيده للبدء من جديد

البيانات المحاسبية والاستدامة

تخيل أن أي شركة تشبه شخصًا لديه "دفتر ملاحظات" يسجل فيه كل ما يكسبه وكل ما ينفقه. هذا الدفتر هو البيانات المحاسبية، وهي أرقام ومعلومات تساعد الشركة على معرفة وضعها المالي واتخاذ قرارات صحيحة.

أما الاستدامة فهي ببساطة أن نعيش ونعمل اليوم بطريقة لا تضر بالأجيال القادمة، بحيث نستخدم الموارد بحكمة ولا نستنزفها.

الفكرة مثل أن تشرب من زجاجة ماء ولكن تترك جزءًا منها لغيرك لاحقًا، بدل أن تشربها كلها مرة واحدة.

تُعرف الاستدامة: بأنهـا تلبية احتياجات الحاضر من دون تأثير في قدرة الأجيال القادمة على الوفاء باحتياجاتها، وهي تشير إلــى الـتــوازن بين الأبعاد الاقتصادية والاجتماعية والبيئية، وتهدف إلى تطوير أساليب الحياة وطرائق الإنتاج التي تضمن استدامة الموارد والحفاظ على البيئة

يظهر ارتباط البيانات المحاسبية بالاستدامة في عدة جوانب رئيسة، أبرزها

1- قياس تأثير الشركة على البيئة والمجتمع

من خلال الأرقام، يمكن معرفة كم من الكهرباء أو المياه تستخدمه الشركة، وكم من النفايات تنتج.

مثال: إذا اكتشفت الشركة من بياناتها أنها تستهلك كمية كبيرة من الكهرباء، يمكنها تركيب ألواح شمسية لتقليل الاستهلاك وحماية البيئة.

2- اتخاذ قرارات استراتيجية تعزز استدامتها مثل الاستثمار في مشروعات صديقة للبيئة

الأرقام توضح للشركة أين تصرف أموالها وأين يمكنها التوفير.

مثال: قد تلاحظ الشركة أن تشغيل الآلات القديمة يكلف الكثير من الكهرباء، فتقرر استبدالها بآلات حديثة تستهلك طاقة أقل، ما يوفر المال ويحافظ على البيئة.

3- متابعة التقدم نحو أهداف التنمية المستدامة

مثل خفض نسبة الفقر وتحسين جودة التعليم وتعزيز مبدأ المساواة