إقفال الحسابات

هو عملية إقفال الحسابات المؤقتة (مثل: الإيرادات، والمصروفات والمسحوبات الشخصية) في نهاية المدة المالية

يتمثل الهدف الرئيس من الإقفال في ضمان نقل الأرصدة الصحيحة إلى الحسابات المناسبة، وتحديد نتيجة الأعمال (ربح أو خسارة)، وتهيئة الحسابات المؤقتة للمُدَّة المالية القادمة.

أنواع الحسابات في عملية الإقفال

تصنف الحسابات بحسب هدف الإقفال إلى نوعين رئيسين، هما:

1 . الحسابات المؤقتة:

حسابات قائمة الدخل (الإيرادات، والمصروفات)، وحساب المسحوبات الشخصية.

2 . الحسابات الدائمة:

حسابات قائمة المركز المالي (الأصول ، والالتزامات، ورأس المال)، وهي حسابات لا تُقفَل؛ لأنها تستمر من مدة مالية إلى أخرى، وتُرحل أرصدتها إلى مدة مالية أخرى.

خطوات إقفال الحسابات

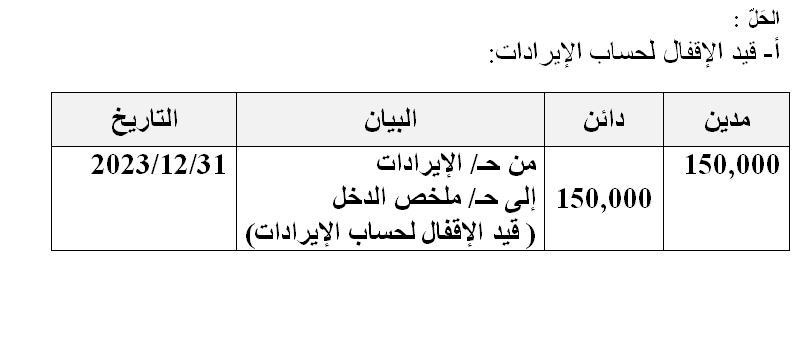

1 – إقفال حسابات الإيرادات:

من حـ/ الإيرادات

إلى حـ/ ملخص الدخل

2- إقفال حسابات المصروفات

من حـ/ ملخص الدخل

إلى حـ/ المصروفات

3 - تحديد صافي الربح أو صافي الخسارة

أ- إذا كانت الإيرادات أكبر من المصروفات → صافي ربح.

ب- إذا كانت المصروفات أكبر من الإيرادات → صافي خسارة.

4- إقفال حساب مُلخص الدخل (ربح) في رأس المال

من حـ/ ملخص الدخل (ربح)

إلى حـ/ رأس المال

5- إقفال حساب مُلخص الدخل (خسارة) في رأس المال

من حـ/ رأس المال

إلى حـ/ ملخص الدخل (خسارة)

5- إقفال حساب المسحوبات الشخصية (إن وجدت)

من حـ/ رأس المال

إلى حـ / المسحوبات الشخصية

مثال رقم (1)

أكتب قيد الإقفال الخاص بكل حساب من الحسابات الآتية لمؤسسة إربد للخدمات العامة بتاريخ 1 3 / 12 / 3 2 0 2 م:

أ- حساب الإيرادات البالغ مجموعها 150,000 دينار.

ب- حساب المصروفات البالغ مجموعها 170,000 دينار.

ج - نتائج أعمال الشركة (الربح أو الخسارة).

د- حساب المسحوبات الشخصية البالغ مجموعها 2000 دينار.