مفهوم نظرية القيد المزدوج

تنصُّ على أنَّ العمليات المالية ذات الأثر المالي لها طرفين يجب أن يتساويا في القيمة، هما: الطرف المدين، والطرف الدائن.

تمتاز نظرية القيد المزدوج بخصيتين رئيستين، هما:

1- كل عملية مالية لها طرفين (مدين، ودائن).

2- التوازن بين حسابات الدائن وحسابات المدين.

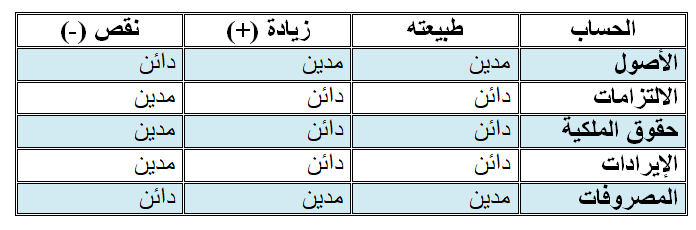

يشير مصطلح المدين (Debit) إلى الحساب الذي يُظهر زيادة في الأصول أو المصروفات، ويعكس القيم المالية التي تضاف إلى المؤسسة، ويُرمز إليه في القيود المحاسبية بكلمة (مِنْ).

أما مصطلح الدائن (Credit) فيشير إلى الزيادة في الالتزامات أو الإيرادات ضمن السجلات المالية، ويعكس الالتزامات المالية التي يتعين على المؤسسة تسديدها، ويُرمز إليه في القيود المحاسبية بكلمة (إلى).

العمليات المالية

هي أي حدث أو نشاط يُؤثر في وضع المؤسسة المالي، ويتم بين طرفين هما: المؤسسة وطرف آخر (شخص، أو شركة، أو جهة حكومية، ويُمكن قياس هذا الحدث أو النشاط ماليا).

الخطوات المنهجية التي تضمن دقة تسجيل العمليات المالية

1- تحديد نوع العملية المالية: من خلال تمييز العملية إذا كانت شراءً، أو بيعً، أو دفعً مصاريف، أو قبضً ايرادات، او تسديد التزامات وغيرها

2- تعرف أنواع الحسابات يجب تحديد الحسابات المُتأثرة بالعملية المالية، مثل: الأصول، والالتزامات، والإيرادات، والمصروفات.

3- تحديد حسابات المدين وحسابات الدائن: يجب تحديد الحسابات التي ستسجل بوصفها مدينا (زيادة الأصول أو المصروفات)، والحسابات التي ستُسجّل بوصفها دائنًا (زيادة الالتزامات أو الإيرادات) بناءً على نوع العملية المالية.

4- تحليل الأثر المالي: يجب فهم كيف ستؤثّر العملية المالية في الميزانية العمومية والقوائم المالية الأخرى.

5- إعداد قيود اليومية بمعنى تسجيل القيد المحاسبي في دفتر اليومية

مفهوم الحسابات

يُعرف الحساب بأنَّه سجل مستقل لكل عنصر من عناصر العملية المالية، وهو يُستخدم في تصنيف العمليات المالية وتبويبها.

على سبيل المثال، يتضمن حساب الصندوق جميع التغيرات التي تعرّض لها الصندوق، والتي تمت نقدًا (دفع أو قبض) خلال المدة المالية.

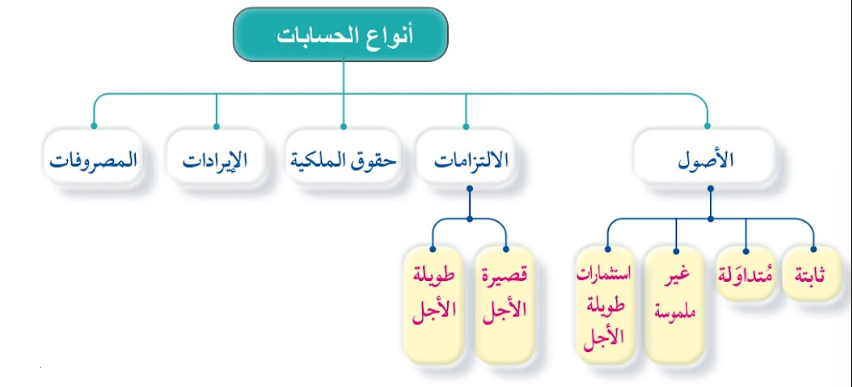

أنواع الحسابات

أولا: الأصول (Assets)

هي الموارد أو الموجودات والأموال التي تمتلكها المؤسسة، وتستخدمها في تحقيق الإيرادات. تُصنف الأصول إلى أربعة أنواع هي:

1- الأصول الثابتة (Fixed Assets): هي الأصول أو الموجودات التي تُسهم في عملية الإنتاج، والتي لا تُحوّل إلى نقد في القريب العاجل، مثل : العقارات، والمعدات، والآلات، والمباني.

2- الأصول المتداولة (Current Assets): هي الأصول التي يتوقع تحويلها إلى نقد خلال سنة واحدة، مثل: النقد الموجود في الصندوق، والأرصدة النقدية الموجودة في البنوك، والمخزون وأوراق القبض

تعريف أوراق القبض: (هي مستندات أو سندات قانونية تُثبت أنَّ للمؤسسة حَقَّ تسلُّم مبلغ مالي مُعيَّن من طرف آخر (مثل: عميل، أو مؤسسة أُخرى) في تاريخ محدد مستقبلًا).

3- الأصول غير الملموسة: هي الأصول التي ليس لها كيان مادي، لكنَّها تُسهم في نشاط المؤسسة، مثل: براءات الاختراع، وشهرة المحل وحقوق النشر

4- الاستثمارات الطويلة الأجل: هي الأصول المالية التي تشتريها المؤسسة بهدف الاحتفاظ بها مدة تزيد على سنة واحدة، ويُتوقع أن تُسهم في تحقيق عوائد مالية على المدى الطويل. وتشمل هذه الاستثمارات عادةً الأسهم والسندات.

ثانيا: الالتزامات (Liabilities): هي المبالغ المالية التي يتعين على المؤسسة دفعها، أو التزامات المؤسسة تجاه الآخرين. وهي تشمل الديون، أو القروض، أو أيَّة واجبات مالية يجب دفعها مستقبلًا حيث تصنف الالتزامات إلى نوعين، هما:

أ- الالتزامات القصيرة الأجل (المتداولة) (Current Liabilities): هي الالتزامات التي يجب دفعها خلال سنة واحدة، مثل: الأقساط المُستحقة على الديون الطويلة الأجل، وأوراق الدفع (هي مستند رسمي يُثبت التزامات مالية تتعهد المؤسسة بموجبها أن تدفع مبلغًا مُعيَّنا مستقبلا، ويُحدّد فيه موعد التسديد وشروط الدفع). يُذكر أنَّ أوراق الدفع تُعَدُّ نوعًا من أنواع الديون على الشركة.

ب- الالتزامات الطويلة الأجل (الثابتة ) (Long Term Liabilities): هي الالتزامات التي تمتد إلى أكثر من سنة واحدة، مثل: القروض الطويلة الأجل.

ثالثا: حقوق الملكية (Equity) هي ما يملكه أصحاب المؤسسة من أموال استثمرت في المؤسسة. تشمل حقوق الملكية رأس المال الذي دفعه ملاك المؤسسة مضافًا إليه صافي الربح في نهاية العام (أي قيمة الأصول المتبقية بعد خصم الالتزامات)، مثل رأس المال.

رابعا: الإيرادات (Revenues) هي ما حققته المؤسسة من بيع إحدى السلع أو تقديم خدمة ما؛ سواء سُدد المبلغ للمؤسسة أو لم يُسدَّد. وتنقسم الإيرادات إلى قسمين، هما:

أ- إيرادات مباشرة لها علاقة بنشاط المؤسسة ، مثل : بيع السلعة، وتقديم الخدمة.

ب- إيرادات أُخرى (غير مباشرة) ليس لها علاقة بنشاط المؤسسة، مثل أرباح الاستثمارات.

خامسا: المصروفات (Expenses) هي التكاليف التي تتحملها المؤسسة في إطار عملياتها اليومية، وتظهر في قائمة الدخل على أساس أنّها تكلفة تُقلّل من صافي الربح، مثل : المصروفات التشغيلية، والمصروفات الإدارية.

تحليل العمليات المالية إلى طرفيها (المدين، والدائن)

هي معرفة الحسابات التي تأثرت بالعملية المالية وتمييزها (مدين، ودائن) قبل تسجيلها في الدفاتر المحاسبية.

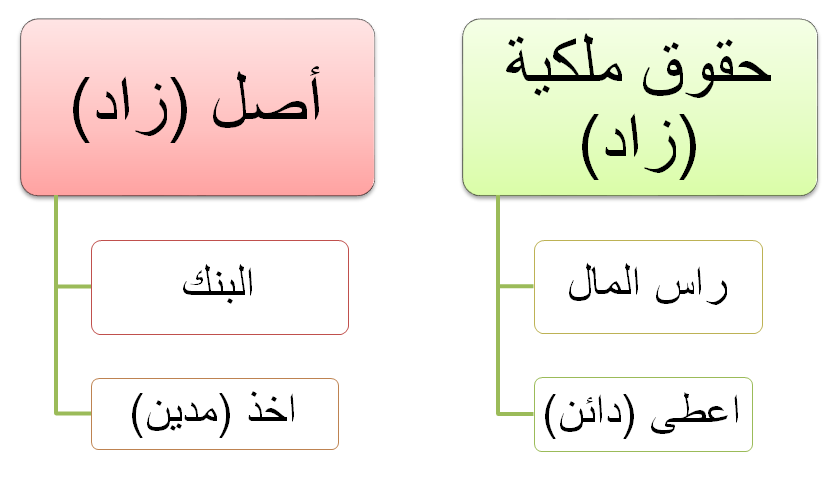

الدائن : هو مَنْ أخرج (أعطى) المال أو السلعة أو الخدمة لشخص أو جهة أخرى. وقد يكون الدائن شخصًا أو جهةً.

المدين: هو مَنْ تسلَّم (أخذ) المال أو السلعة أو الخدمة؛ سواء أكان شخصًا أم جهةً.

الجدول التالي يبين أنواع الحسابات المالية وطبيعتها وأثر الزيادة والنقص فيها

|

قاعدة الحسابات التي طبيعتها مدين (مثل الاصول والمصاريف) اذا زادت تبقى مدين اما إذا نقصت يتم عكس اشارة طبيعتها فتصبح دائن ايضا الحسابات التي طبيعتها دائن (مثل الالتزامات وحقوق الملكية والايرادات) اذا زادت تبقى دائن وإذا نقصت يتم عكس اشارة طبيعتها فتصبح مدين على سبيل المثال، يُعد حساب البنك مدينا، وفي حال زاد فإنه يظل في الطرف المدين (بحسب طبيعته) وإذا نقص فإنه يغير مكانه إلى الطرف الدائن (بعكس طبيعته) كما في الجدول السابق |

المثال رقم (1)

بدأت مؤسسة التميز أعمالها براس مال قدره 30,000 دينار اودعت المبلغ في البنك. حلل العمليات المالية إلى طرفيها (المدين، والدائن)

العملية: ايداع راس المال بالبنك

الطرف الاول راس المال من حسابات حقوق الملكية (طبيعتها دائن) زاد يبقى دائن بمقدار 30,000 دينار

الطرف الثاني: البنك من حسابات الاصول (طبيعتها مدين) ايضا زادت فيبقى مدين بمقدار 30,000 دينار

المثال رقم (2)

اشترت مؤسسة التميز أجهزة ومعدات بمبلغ 8,000 دينار، ودفعت المبلغ نقدًا من الصندوق. حلل العمليات المالية إلى طرفيها (المدين، والدائن)

العملية: شراء أجهزة ومعدات بمبلغ 8,000 دينار نقدا

الطرف الاول الاجهزة والمعدات وهي من الاصول (طبيعتها مدين) وعند شراؤها زادت تبقى بنفس اشارتها (مدين) بــ 8,000

الطرف الثاني هو الصندوق وهو ايضا من الاصول (طبيعته مدين) ولكنه هنا نقص فيصبح (دائن) بمبلغ 8,000

المثال رقم (3)

اشترت مؤسسة التميز سيّارة بمبلغ 10,000 دينار من مؤسسة الجيل الجديد لتجارة السيارات بالآجل (أي بتأجيل سداد قيمتها)، أحلل العمليات المالية إلى طرفيها (المدين، والدائن)

العملية: شراء سيارة من مؤسسة الجيل الجديد لتجارة السيارات بالآجل.

السيارة (طرف العملية الأوّل) ـــــــ أصل زاد ـــــــــ مدين بمبلغ 10,000

مؤسسة الجيل الجديد (طرف العملية الثاني) ـــــ التزام زاد ــــــــ دائن بمبلغ 10,000 دينار.

المثال رقم (4)

دفعت مؤسسة التميز رواتب الموظفين بشيك قيمته 2,000 دينار. أحلل العمليات المالية إلى طرفيها (المدين، والدائن)

العملية: دفع رواتب الموظفين بشيك قيمته 2000 دينار.

الرواتب (طرف العملية الأوّل) ـــــــــ مصروف زاد ـــــــــــ مدين بمبلغ 2,000 دينار

البنك (طرف العملية المالية الثاني) ــــــــ أصل نقص ـــــــــــ دائن بمبلغ 2,000 دينار

المثال رقم (5):

أحلل العمليات المالية الواردة في الجدول الآتي، ثمَّ أُناقش المعلم/ المُعلمة في النتائج التي أتوصل إليها.