المحاسبة

هل فكرت يومًا أن تصبح مديرًا ماليًا أو محاسبًا؟ لماذا فكرت في ذلك؟

برأيك ما أهمية تدوين مختلف العمليات المالية التي تحدث في المؤسسة؟

ما شعورك إذا علمت أن المؤسسة التي تعمل فيها تعتمد في إصدار قراراتها على ما تقدمه لها من بيانات ومعلومات؟

مفهوم المحاسبة

متى بدأت باستخدام عمليات مالية في حياتك؟

تبدأ المحاسبة في الحياة منذ الصغر وتحديدًا في اليوم الذي بدأت تتسلم فيه مصروفك اليومي، فصرفت بعضه على شراء الحاجيات ووفرت بعضه الآخر، وبذلك يمكن القول إن المحاسبة علم قائم بذاته لأنها تستخدم مجموعة من القواعد والمبادئ والأسس والنظريات فما المقصود بالمحاسبة؟

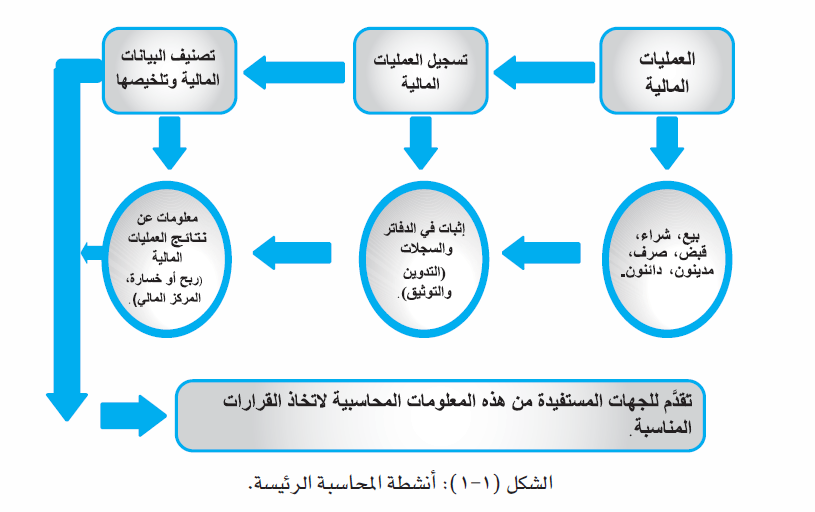

المحاسبة: تسجيل العمليات المالية التي حدثت في مؤسسة ما خلال وقت معين وتبويبها وترتيبها في مجموعات مترابطة ثم تلخيصها وعرضها على الأطراف المستفيدة منها ثم تحليلها وتفسيرها والإفادة من التحليل والتفسير في عملية اتخاذ القرارات

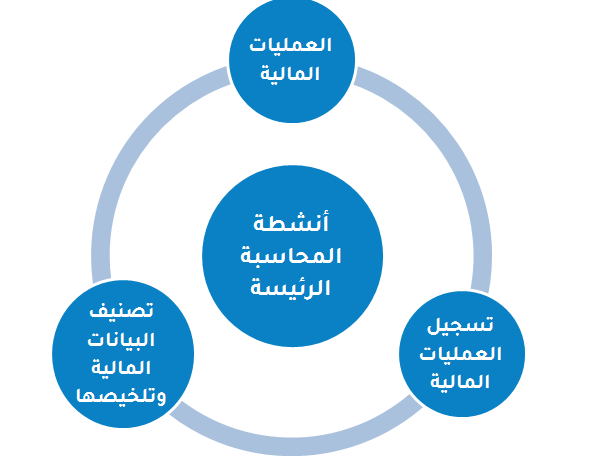

يتبين من التعريف السابق وجود ثلاثة أنشطة رئيسية للمحاسبة يمثلها الشكل (1-1)

وفي ما يأتي توضيح لأنشطة المحاسبة الرئيسة

- العمليات المالية: يقصد بها جميع العمليات التي تخص المؤسسة والتي تؤثر فيها تأثيرًا ماليًا مباشرًا وهنا يجب التمييز بين العمليات المالية (ذات الأثر النقدي في المؤسسة) مثل:

- شراء الأثاث والمعدات

- دفع رواتب الموظفين

- بيع البضائع للزبائن

- دفع فواتير الماء والكهرباء

والعمليات غير المالية (التي ليس لها أثر نقدي في المؤسسة) مثل:

- أداء الموظفين

- مرض أحد الموظفين

- نوعية المنتج

- تسجيل العمليات المالية: يجب أن يكون لكل عملية مالية ذات أثر نقدي في المؤسسة أوراق ثبوتية (مستندات) خاصة بها بغية إثباتها وتسجيلها في سجلات خاصة .

تقسم المستندات إلى قسمين هما:

| مستندات داخلية: | مستندات خارجية |

|

أوراق ثبوتية تنشأ داخل المؤسسة ويحتفظ بها لإثبات قيامها بنشاط معين مثل:

|

أوراق ثبوتية تنشأ خارج المؤسسة لاستخدامها في إثبات تعاملاتها مع الآخرين، مثل:

|

- تصنيف البيانات المالية وتلخيصها: يتضمن هذا النشاط تصنيف العمليات المالية المسجلة وتلخيصها بهدف عرضها على الجهات المستفيدة من هذه المعلومات لاتخاذ القرارات المناسبة علمًا بأن توصيلها يكون غالبًا على صورة تقارير محاسبية (Accounting Reports) تسمى أيضًا القوائم المالية (Financial statements)

يذكر أن القوائم المالية تحوي معلومات مجمعة للعمليات المالية فالعمليات الخاصة بالإيرادات والمصروفات -مثلا- التي حدثت في وقت معين تجمع في قيمة واحدة ثم يظهر مجموعها في القوائم المالية.

أهداف المحاسبة

تستخدم المؤسسات النظام المحاسبي لتحقيق أهداف عدة، أهمها:

- الاحتفاظ بسجلات مكتملة منتظمة دائمة لمختلف العمليات المالية للمؤسسة

- تحديد نتيجة أعمال المؤسسة من ربح أو خسارة

- تحديد مركز المؤسسة المالي في لحظة زمنية معينة (ما لها وما عليها)

- توفير البيانات والمعلومات اللازمة للتخطيط واتخاذ القرارات ورسم السياسات للفترات القادمة

- توفير البيانات والمعلومات اللازمة لعمليات الرقابة على أعمال المؤسسة

المستفيدون من المعلومات المحاسبية (الذين يطلبون معلومات من المحاسب):

يمكن تصنيف المستفيدين من المعلومات المحاسبية إلى صنفين:

|

المستفيدون من داخل المؤسسة |

المستفيدون من خارج المؤسسة |

|

|

|

|

المستفيدون من المعلومات المحاسبية

|

فئات المستفيدين من المعلومات المحاسبية |

فوائد المعلومات المحاسبية في المؤسسة |

|

إدارة المؤسسة |

تهتم الإدارة بالتقارير المالية التي تنتجها المحاسبة ذلك لأنها تساعدها على:

|

|

الموظفون |

|

|

المُلاك |

تساعد التقارير المالية الملاك على:

|

|

المقرضون |

يهتم المقرضون بالتقارير المالية التي توضح

|

|

الأجهزة الحكومية |

تستفيد الجهات الحكومية مثل الضريبة من التقارير المالية في:

|