حافظ على مالك

تعلمنا سابقاً أهمية قرارات الادخار والإنفاق وعرفنا أن دخلنا يجب أن يفوق نفقاتنا كما تعلمنا كيفية وضع ميزانية بسيطة خاصة بنا وهنا ينبغي لنا أن نطرح على أنفسنا أسئلة من مثل:

- أين سنحتفظ بمدخراتنا؟

- كيف سنتابع مدخراتنا؟

- هل مدخراتنا آمنة؟

- هل سندخر على نحو فردي؟

- كيف سننفق من مدخراتنا؟

فكر عزيزي الطالب ما الخيارات المتاحة لحفظ المال؟. وما مزايا خيارات الادخار وحفظ المال؟ وما عيوب كل منها؟.

اطلع على الجدول أدناه، الذي يبين بعضًا من هذه الخيارات، ثم أجب عن الأسئلة التي تليه:

|

خيارات الادخار |

المزايا |

العيوب |

|

الادخار في المنزل: -ادخار المال في علبة معدنية (حصالة) -يخبأ المال تحت الفراش -يخبأ المال في خزانة الملابس -يخبأ المال في درج المكتب في المنزل

|

إضافة النقود إلى ما ادخرته بكل سهولة |

-إمكانية ضياع المال -السرقة صعوبة الحصول على مبلغ طارئ عند الحاجة بينما أنت بعيد عن المنزل من الممكن تعرض البيت للحريق فتتلف النقود

|

|

الحساب الشخصي في البنك -يوضع المال في خزانة مغلقة في مبنى آمن. -أنواع مختلفة من حساب الادخار للاختيار من بينها. -تفرض الرسوم على معظم المعاملات (مثل السحب) -تنظمها الحكومة.

|

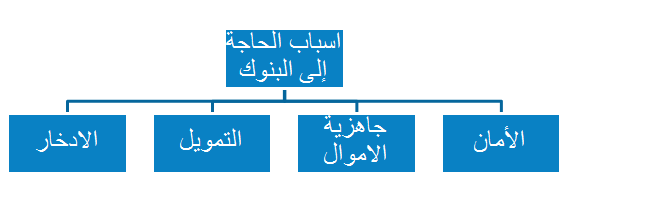

- الأمان - جاهزية الأموال - التمويل

|

|

|

نادي الادخار -يدخر الأصدقاء أو الأهل -لجميع الأفراد حساب واحد في البنك -لدى كل واحد سجل عن ودائع الحساب -يحدد أعضاء النادي القواعد الخاصة بسحب الأموال

|

|

من الممكن أن يطلب أحد الأشخاص المشتركين نقوده جميعها بشكل مفاجئ وسيكون من الصعب تأمينها على نحو سهل وسريع

|

|

رابط المدخرات والائتمان (الجمعيات) -مجموعة من الأصدقاء أو الأقارب يكونون عادة من المجتمع نفسه -يودع الأعضاء المبلغ نفسه في كل شهر مع شخص منهم (منسق الجمعية) -تذهب الأموال التي تجمع عادة إلى أحد أعضاء المجموعة في كل شهر بالتتابع -غالبًا ما يقرر الأفراد استخدام هذه الطريقة لهدف معين

|

|

من الممكن أن تتعسر الأمور على أحد الأشخاص المشاركين بعد حصوله على المبلغ الشهري ولا يستطيع أن يدفع في الأشهر اللاحقة

|

- استنتج مزايا كل من: نادي الادخار، ورابط المدخرات والائتمان

- برأيك، ما خيارات الادخار الأفضل ؟

- هل لخيار الادخار في البنوك أية عيوب؟

- حدد أسباب الحاجة إلى البنوك

|

أسباب الحاجة إلى البنوك

|

|