ميزان المراجعة

أولاً: إعداد ميزان المراجعة

تعرفت سابقًا كيفية التسجيل في دفتر اليومية والترحيل والترصيد في دفتر الأستاذ وستتعرف في هذا الدرس ماهية ميزان المراجعة وكيفية إعداده للتأكد أن جميع العمليات المالية الآنف ذكرها صحيحة. فما المقصود بميزان المراجعة؟ وماذا تعني لك كلمة (ميزان)؟

ميزان المراجعة: قائمة أو كشف يحوي جميع حسابات المؤسسة الواردة في دفتر الأستاذ بطرفيه المدين والدائن، ويشترط فيه أن تتساوى مجاميع الأطراف المدينة ومجاميع الأطراف الدائنة ويهدف إعداده إلى التحقق من سلامة عملية التسجيل في دفتر اليومية ودفتر الأستاذ، وتمهيدًا لإعداد القوائم المالية.

أنواع ميزان المراجعة

اطلع على الشكل (2-6) أدناه، والذي يُمثل نوعين من أنواع ميزان المراجعة، ثم حدد الفروق بين الجدولين، وفكر في اسم لكل من الجدولين

|

الجدول (أ)

|

الجدول (ب)

|

الشكل (2-6)

يوجد نوعان من ميزان المراجعة هما:

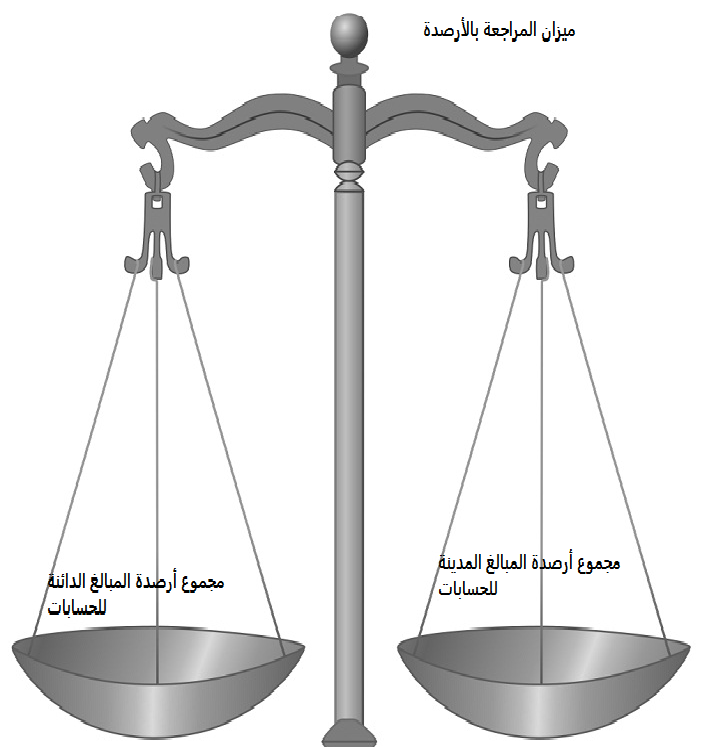

- ميزان المراجعة بالأرصدة: وفيه يحتوي الطرف المدين على الأرصدة المدينة للحسابات جميعها

يمتاز هذا الميزان بتساوي مجموع أرصدة المبالغ المدينة للحسابات جميعها من مجموع أرصدة المبالغ الدائنة

|

الأرصدة المدينة |

الأرصدة الدائنة |

اسم الحساب |

صفحة الأستاذ |

|

|

|

|

|

|

|

|

|

|

الإجمالي |

|

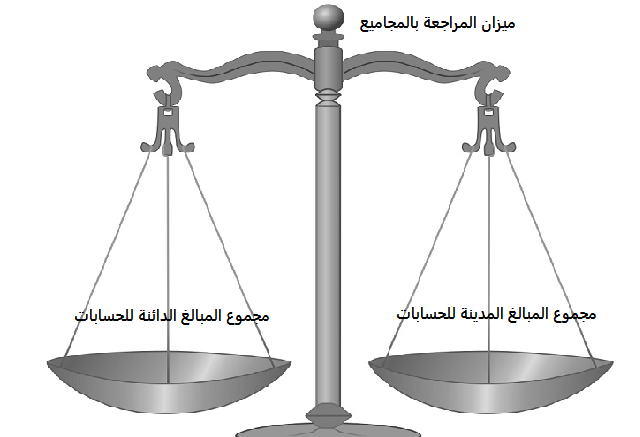

- ميزان المراجعة بالمجاميع: وفيه يحتوي الطرف المدين على مجموع المبالغ المدينة لكل حساب ويحتوي الطرف الدائن على مجموع المبالغ الدائنة لكل حساب. يمتاز هذا الميزان بتساوي مجموع المبالغ المدينة للحسابات جميعها مع مجموع المبالغ الدائنة

|

مجموع الطرف المدين |

مجموع الطرف الدائن |

اسم الحساب |

صفحة الأستاذ |

|

|

|

|

|

|

|

|

|

|

الإجمالي |

|

التحقق من صحة حساباتي

سيساعدك هذا النشاط على إعداد ميزان المراجعة بنوعيه.

- اطلع على الجدول (2-9) الترصيد في دفتر الاستاذ لمؤسسة النور، ثم أجب عن الأسئلة التي تليه

|

دفتر الأستاذ مدين حـ/ البنك دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

70000 |

إلى حـ/ رأس المال |

1 |

1/6/2018م |

4000 |

من حـ/ مصروف الايجار |

2 |

5/6/2018م |

|

14000 |

إلى حـ/ الإيرادات |

7 |

10/7/2018م |

3000 |

من حـ/ الصندوق |

3 |

15/6/2018م |

|

|

|

|

|

2000 |

من حـ/ الأثاث |

4 |

20/6/2018م |

|

|

|

|

|

2500 |

من حـ/ المعدات |

6 |

1/7/2018م |

|

|

|

|

|

6000 |

من حـ/ مؤسسة الاتحاد لتجارة السيارات |

10 |

28/7/2018م |

|

|

|

|

|

5000 |

من حـ/ مصروف الرواتب |

11 |

30/7/2018م |

|

|

|

|

|

61500 |

رصيد مرحل |

|

31/12/2018م |

|

84000 |

المجموع |

|

|

84000 |

المجموع |

|

|

|

61500 |

رصيد مدور |

|

1/1/2019م |

|

|

|

|

|

دفتر الأستاذ مدين حـ/ رأس المال دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

|

|

|

|

70000 |

من حـ/ البنك |

1 |

1/6/2018م |

|

70000 |

رصيد مرحل |

|

31/12/2018م |

|

|

|

|

|

70000 |

المجموع |

|

|

70000 |

المجموع |

|

|

|

|

|

|

|

70000 |

رصيد مدور |

|

1/1/2019م |

|

دفتر الأستاذ مدين حـ/ مصروف الإيجار دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

4000 |

إلى حـ/ البنك |

2 |

5/6/2018م |

|

|

|

|

|

|

|

|

|

4000 |

رصيد مرحل |

|

31/12/2018م |

|

4000 |

المجموع |

|

|

4000 |

المجموع |

|

|

|

4000 |

رصيد مدور |

|

1/1/2019م |

|

|

|

|

|

دفتر الأستاذ مدين حـ/ الصندوق دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

3000 |

إلى حـ/ البنك |

3 |

15/6/2018م |

300 |

من حـ/ مصروف ا لكهرباء |

8 |

15/7/2018م |

|

|

|

|

|

2700 |

رصيد مرحل |

|

31/12/2018م |

|

3000 |

المجموع |

|

|

3000 |

المجموع |

|

|

|

2700 |

رصيد مدور |

|

1/1/2018م |

|

|

|

|

|

دفتر الأستاذ مدين حـ/ الأثاث دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

2000 |

إلى حـ/ البنك |

4 |

20/6/2018م |

|

|

|

|

|

|

|

|

|

2000 |

رصيد مرحل |

|

31/12/2018م |

|

2000 |

المجموع |

|

|

2000 |

المجموع |

|

|

|

2000 |

رصيد مدور |

|

1/1/2019م |

|

|

|

|

|

دفتر الأستاذ مدين حـ/ السيارات دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

6000 |

إلى حـ/ مؤسسة الاتحاد لتجارة السيارات |

5 |

25/6/2018م |

|

|

|

|

|

|

|

|

|

6000 |

رصيد مرحل |

|

31/12/2018م |

|

6000 |

المجموع |

|

|

6000 |

المجموع |

|

|

|

6000 |

رصيد مدور |

|

1/1/2019م |

|

|

|

|

|

دفتر الأستاذ مدين حـ/ مؤسسة الاتحاد لتجارة السيارات (دائنون) دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

6000 |

إلى حـ/ البنك |

10 |

28/7/2018م |

6000 |

من حـ/ السيارات |

5 |

25/6/2018م |

|

6000 |

المجموع |

|

|

6000 |

المجموع |

|

|

|

دفتر الأستاذ مدين حـ/ المعدات دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

2500 |

إلى حـ/ البنك |

6 |

1/7/2018م |

|

|

|

|

|

|

|

|

|

2500 |

رصيد مرحل |

|

31/12/2018م |

|

2500 |

المجموع |

|

|

2500 |

المجموع |

|

|

|

2500 |

رصيد مدور |

|

1/1/2019م |

|

|

|

|

|

دفتر الأستاذ مدين حـ/ الإيرادات دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

|

|

|

|

14000 |

من حـ/ البنك |

7 |

10/7/2018م |

|

|

|

|

|

9000 |

من حـ/ مؤسسة الجود |

9 |

20/7/2018م |

|

23000 |

رصيد مرحل |

|

31/12/2018م |

|

|

|

|

|

23000 |

المجموع |

|

|

23000 |

المجموع |

|

|

|

|

|

|

|

23000 |

رصيد مدور |

|

1/1/2019م |

|

دفتر الأستاذ مدين حـ/ مؤسسة الجود دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

9000 |

إلى حـ/ الايرادات |

9 |

20/7/2018م |

|

|

|

|

|

|

|

|

|

9000 |

رصيد مرحل |

|

31/12/2018م |

|

9000 |

المجموع |

|

|

9000 |

المجموع |

|

|

|

9000 |

رصيد مدور |

|

1/1/2019م |

|

|

|

|

|

دفتر الأستاذ مدين حـ/ مصروف الكهرباء دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

300 |

إلى حـ/ الصندوق |

8 |

15/7/2018م |

|

|

|

|

|

|

|

|

|

300 |

رصيد مرحل |

|

31/12/2018م |

|

300 |

المجموع |

|

|

300 |

المجموع |

|

|

|

300 |

رصيد مدور |

|

1/1/2019م |

|

|

|

|

|

دفتر الأستاذ مدين حـ/ مصروف الرواتب دائن |

|||||||

|

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

المبلغ |

البيان |

رقم قيد اليومية |

التاريخ |

|

5000 |

إلى حـ/ البنك |

11 |

30/7/2018م |

|

|

|

|

|

|

|

|

|

5000 |

رصيد مرحل |

|

31/12/2018م |

|

5000 |

المجموع |

|

|

5000 |

المجموع |

|

|

|

5000 |

رصيد مدور |

|

1/1/2019م |

|

|

|

|

الجدول (2-9) الترصيد في دفتر الاستاذ لمؤسسة النور

المطلوب

- ارسم جدولًا يُمثل ميزان المراجعة بالمجاميع

- حدّد المجاميع المدينة والدائنة التي ينبغي تسجيلها في ميزان المراجعة، ثم قم بتسجيلها في المكان المناسب في ميزان المراجعة بالمجاميع

- ارسم جدولًا يمثل ميزان المراجعة بالأرصدة

- حددالأرصدة المدينة والدائنة التي ينبغي تسجيلها في ميزان المراجعة بالأرصدة، ثم قم بتسجيلها في ميزان المراجعو بالأرصدة

- هل توازن معك ميزاني المراجعة؟ قارن ما توصلت إليه بالجدول(2-10) ميزان المراجعة بالمجاميع، و الجدول (2-11) ميزان المراجعة بالأرصدة.

الجدول (2-10) ميزان المراجعة بالمجاميع |

الجدول (2-11) ميزان المراجعة بالأرصدة |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

لاحظ أن حساب مؤسسة الاتحاد لتجارة السيارات لم يظهر في ميزان المراجعة بالأرصدة لأن رصيده مقفل ما يعني تساوي الطرفين المدين والدائن

فكر في السؤالين الآتيين:

- لماذا يجب أن يتوازن ميزان المراجعة؟

- علام يدل عدم توازن هذا الميزان؟

عزيزي الطالب قارن ما توصلت إليه بالإجابات الآتية:

- يجب أن يتوازن ميزان المراجعة للتحقق من سلامة عملية التسجيل في دفتر اليومية ودفتر الأستاذ

- يدل عدم توازن ميزان المراجعة على وجود خطأ في الميزان أو دفتر الأستاذ أو دفتر اليومية، ولتحديد مكان الخطأ يفضل البحث أولاً في ميزان المراجعة وفي حال لم يعثر على الخطأ يبحث عنه في دفتر الأستاذ وإذا لم يعثر عليه يبحث عنه في دفتر اليومية

نشاط بيتي

مستعيناً بميزان المراجعة بالمجاميع الآتي حدد مصروفات المؤسسة وإيراداتها

|

المدين |

الدائن |

اسم الحساب |

|

|

60000 |

رأس المال |

|

|

10400 |

الصندوق |

|

20000 |

|

السيارات |

|

2000 |

|

الأثاث |

|

45000 |

|

المباني |

|

1000 |

|

الآلات والمعدات |

|

400 |

|

مؤسسة الطارق (مدينون) |

|

700 |

|

البنك |

|

|

12000 |

الإيرادات |

|

|

6000 |

مؤسسة الاتصالات(مدينون) |

|

14300 |

|

مصروف الرواتب |

|

88400 |

88400 |

الإجمالي |

قارن ما توصلت إليه بالآتي:

مصروفات المؤسسة

مصروف الصيانة: 400 دينار

مصروف الرواتب: 14300 دينار

الإيرادات: 12000 دينار فقط