إقفال الحسابات

هو عملية إغلاق الحسابات المؤقتة (مثل: الإيرادات، والمصروفات والمسحوبات الشخصية) في نهاية المدة المالية؛ لنقل صافي نتيجتها إلى حساب مُلخّص الدخل أو رأس المال، والبدء من جديد في المُدَّة المالية التالية برصيد صفري لهذه الحسابات.

يتمثل الهدف الرئيس من الإقفال

1- ضمان نقل الأرصدة الصحيحة إلى الحسابات المناسبة

2- تحديد نتيجة الأعمال (ربح أو خسارة)

3- تهيئة الحسابات المؤقتة للمُدَّة المالية القادمة.

يُذكر أنَّ حساب المسحوبات الشخصية لا يُعَدُّ من الحسابات الاسمية؛ فهو حساب حقيقي من حيث طبيعته، لكنَّه يُعامَل بوصفه حسابًا مُؤقتًا عند إغلاق الحسابات في نهاية المُدَّة المالية، ثمَّ يُقفَل في نهاية المُدَّة المالية بنقله إلى حساب رأس المال؛ لأنَّه يُؤثّر في حقوق الملكية للمؤسسة.

أنواع الحسابات في عملية الإقفال

تصنف الحسابات بحسب هدف الإقفال إلى نوعين رئيسين، هما:

1 . الحسابات المؤقتة

هي حسابات قائمة الدخل (الإيرادات، والمصروفات)، وحساب المسحوبات الشخصية. وفيه تُقفَل هذه الحسابات في الحسابات الدائمة، وتصبح أرصدتها مساوية للصفر. أما سبب إقفال هذه الحسابات فمرده إلى تعلُّقها بمُدَّة مالية واحدة فقط.

2 . الحسابات الدائمة

هي حسابات قائمة المركز المالي (الأصول ، والالتزامات، ورأس المال)، وهي حسابات لا تُقفَل؛ لأنها تستمر من مدة مالية إلى أخرى، وتُرحل أرصدتها إلى مدة مالية أخرى.

خطوات إقفال الحسابات

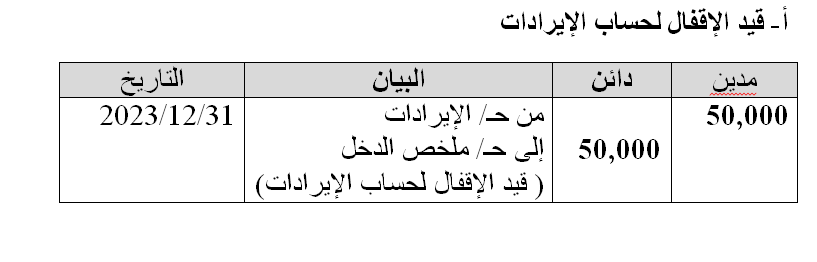

1 – إقفال حسابات الإيرادات: تُقفَل جميع الإيرادات في حساب مُلخص الدخل، وتكون حسابات الإيرادات مدينةً، وحساب ملخص الدخل دائنا بإجمالي مبلغ الإيرادات، ويكتب القيد المحاسبي على النحو الآتي:

من حـ/ الإيرادات

إلى حـ/ ملخص الدخل

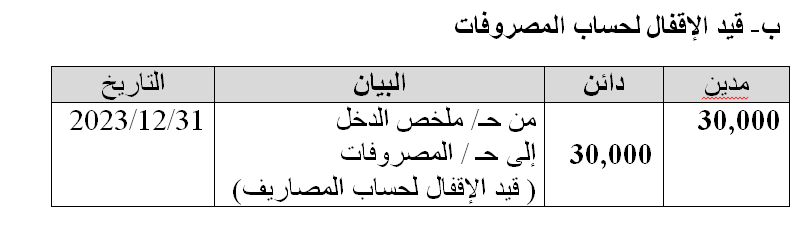

2- إقفال حسابات المصروفات تُقفَل جميع المصروفات في حساب مُلخص الدخل، ويكون حساب ملخص الدخل مدينا بإجمالي مبلغ المصروفات، وحسابات المصروفات دائنة

ويُكتب القيد المحاسبي على النحو الآتي:

من حـ/ ملخص الدخل

إلى حـ/ المصروفات

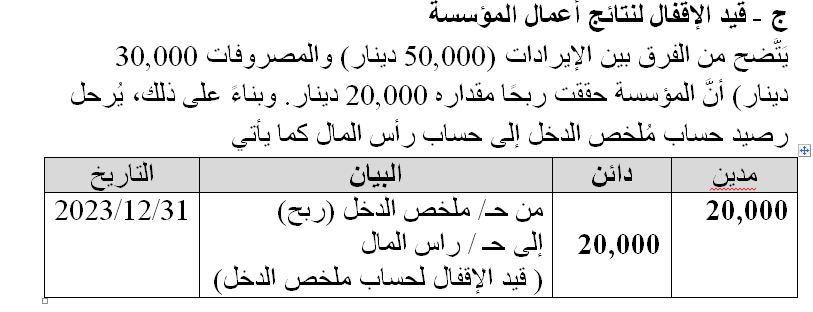

3 - تحديد صافي الربح أو صافي الخسارة: بعد إقفال الإيرادات والمصروفات، يُحسَب الفَرْق بينهما في حساب ملخص الدخل كما يأتي:

أ- إذا كانت الإيرادات أكبر من المصروفات تكون النتيجة صافي ربح.

ب- إذا كانت المصروفات أكبر من الإيرادات تكون النتيجة صافي خسارة.

4- إقفال حساب مُلخص الدخل في رأس المال:

أ- إذا تحقق صافي ربح، فإنَّ حساب مُلخّص الدخل يكون مدينا، وحساب رأس المال يكون دائنًا، ويُكتب القيد المحاسبي على النحو الآتي:

من حـ/ ملخص الدخل (ربح)

إلى حـ/ رأس المال

ب- إذا تحقق صافي خسارة، فإنَّ حساب رأس المال يكون مدينا، وحساب مُلخص الدخل يكون دائنًا، ويُكتب القيد المحاسبي على النحو الآتي:

من حـ/ رأس المال

إلى حـ/ ملخص الدخل (خسارة)

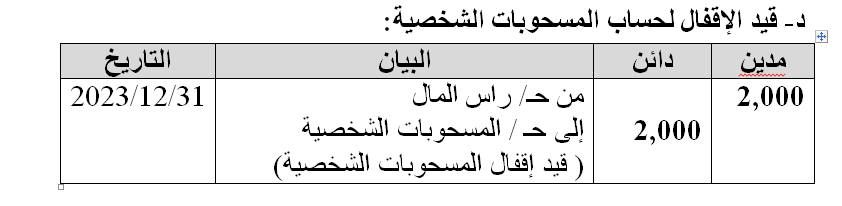

5- إقفال حساب المسحوبات الشخصية (إن وجدت) : يُقفَل حساب المسحوبات الشخصية في حساب رأس المال، بحيث يكون حساب المسحوبات الشخصية دائنًا، وحساب رأس المال مدينا بالمبلغ نفسه، ويُكتب القيد المحاسبي على النحو الآتي:

من حـ/ رأس المال

إلى حـ / المسحوبات الشخصية

مثال رقم (1)

أكتب قيد الإقفال الخاص بكل حساب من الحسابات الآتية لمؤسسة إربد للخدمات العامة بتاريخ 1 3 / 12 / 3 2 0 2 م:

أ- حساب الإيرادات البالغ مجموعها 50,000 دينار.

ب- حساب المصروفات البالغ مجموعها 30,000 دينار.

ج - نتائج أعمال الشركة (الربح أو الخسارة).

د- حساب المسحوبات الشخصية البالغ مجموعها 2000 دينار.

الحَلُّ

المثال رقم (2):

يبين الجدول التالي ميزان المراجعة بالأرصدة لمؤسسة النور للاستشارات المالية والإدارية في نهاية المدَّة المالية 2023/12/31

المطلوب:

أ - كتابة قيد الإقفال لحساب الإيرادات.

ب كتابة قيد الإقفال لحساب المصروفات.

ج - كتابة قيد الإقفال لنتائج أعمال المؤسسة (الربح أو الخسارة).

د - ترحيل حساب ملخص الدخل إلى دفتر الأستاذ.

هـ - كتابة قيد الإقفال لحساب المسحوبات الشخصية.

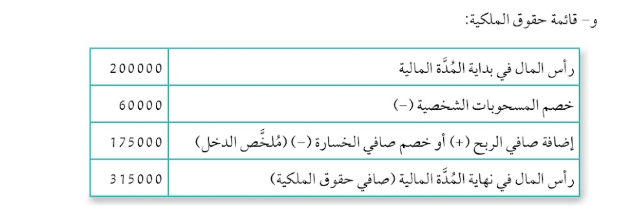

و - إعداد قائمة حقوق الملكية.

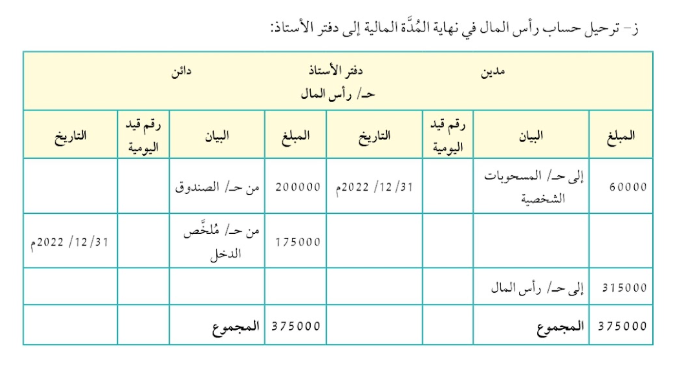

ز - ترحيل حساب رأس المال في نهاية المُدَّة المالية إلى دفتر الأستاذ.

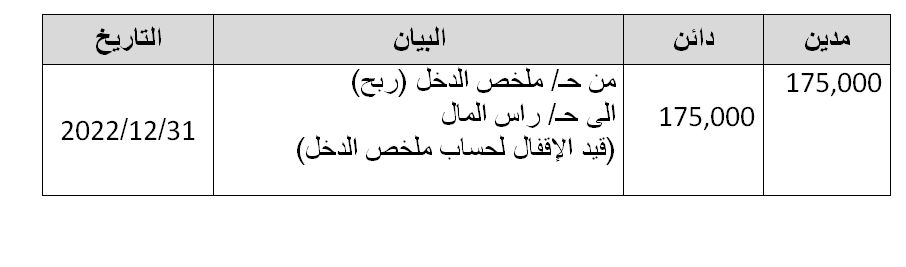

ج - قيد الإقفال لنتائج أعمال المؤسسة:

يَتَّضح من الفرق بين الإيرادات (370,000 دينار) والمصروفات (195,000 دينار) أنَّ المؤسسة

حققت ربحا مقداره 175,000 دينار. وبناءً على ذلك، يُرحل رصيد حساب مُلخص الدخل إلى حساب رأس المال كما يأتي

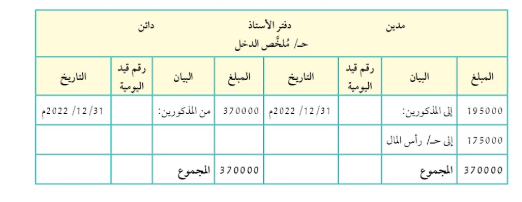

د - ترحيل حساب ملخص الدخل إلى دفتر الأستاذ:

أُقفل حساب ملخص الدخل كاملا. ومن ثَمَّ، فإنَّ القيمة النهائية تساوي صفرًا.

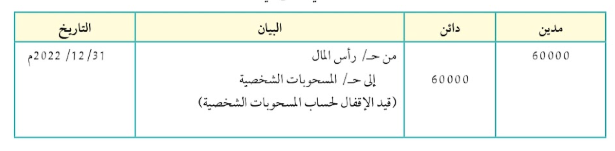

هـ- قيد الإقفال لحساب المسحوبات الشخصية:

تُعَدُّ الحسابات الشخصية حسابات مدينة بطبيعتها، وهي تُقفَل في حساب رأس المال.